家族や友人といった個人とお金の貸し借りをする際は、借用書を作成することで金銭トラブルを回避しやすくなります。

民事裁判へ発展した場合の証拠にもなるため、お金を貸す際は借用書を作成するのが最適です。

しかし、間違った形式の借用書を作成すると民事裁判で証拠にならず、法的効力が無効になりかねません。

裁判手続において文書を書証として提出する場合には、形式的証拠力が認められる(その文書の成立が真正なものであるとされる)ことが必要であり、その上で、実質的証拠力(その文書の内容がどの程度真実であるか)の判断がされることとなる

引用元:論点に対する回答-内閣府

借用書を作成する場合は、事前に正しい書き方を把握しておくことが大切です。

- 借用金額は大字で記載すれば改ざんを防げる

- 返済期限と返済方法を記載すれば遅延されにくい

- テンプレートを使用する場合でも署名と捺印は必須

- 借用書を作成すれば民事裁判で証拠になる

この記事では、家族や友人へお金を貸す予定がある人向けに、正しい借用書の書き方をテンプレート付きで解説しています。

すでにお金の貸し借りが終わっている人のために、あとから借用書を作成するときの書き方についても詳しく解説していますので、ぜひ参考にしてください。

目次

- 1 借用書の書き方!家族や友人との個人契約でも有効になる条件

- 1.1 書面作成日と貸借のあった日はどちらも明記することが大切

- 1.2 金額はアラビア数字や漢数字ではなく大字で書いて改ざんを防ごう

- 1.3 借用金額に応じた収入印紙を貼って消印まで実施しよう

- 1.4 金利や利息は利息制限法の上限金利を超えないように設定しよう

- 1.5 返済期限を記載すると遅延された場合に催促できる

- 1.6 貸主および借主の住所と自筆の署名があることが重要

- 1.7 捺印する際は実印であることを裏付けるために印鑑証明書を添付しよう

- 1.8 手書きで作成するときはボールペンおよび万年筆を使おう

- 1.9 無効にならない借用書のテンプレート!見本も無料でダウンロード可能

- 1.10 どうしても不安なら行政書士や弁護士に作成を依頼するのもひとつの手段

- 2 借用書をあとから作成するときの書き方!日付は借用した日を記入しよう

- 3 借用書の書き方に関する注意点!明記されていない内容は求められない

- 4 借用書とは金銭貸借契約の証拠として法的効力を持つ書類のこと

借用書の書き方!家族や友人との個人契約でも有効になる条件

借用書を作成すると、以下のように様々な利点を得られます。

- お金を貸している事実を書面で残せる

- 金銭トラブルを回避しやすい

- 返済期限を明確にできる

- 借金を催促しやすい

- 民事裁判に発展した際の証拠として提出できる

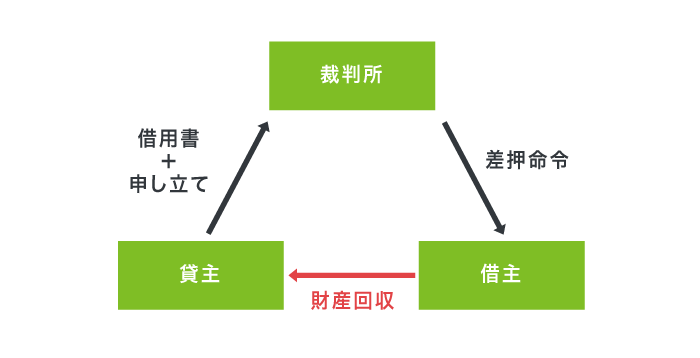

特に民事裁判へ発展した際の法的効力があり、借主が返済不能になった場合は資産の差し押さえが可能です。

借用書は家族や友人にお金を貸す際に用意するケースが多く、お互いの信頼関係を保ったり口約束を避けたりする意味でも作成されます。

いずれにしても家族や友人にお金を貸す際は、法的効力が無効にならない正しい借用書を作成することが重要になります。

法的効力が無効にならない借用書の書き方は、以下のとおりです。

借用書に対する書式や形式は特に決まっていないものの、法的効力を得るには上記の書き方を守ることが求められます。

借用書の作成には貸主や借主といった専門用語を使用するため、以下のように基本的な言葉を把握しておきましょう。

| 用語 | 意味 |

|---|---|

| 貸主 | お金を貸した人 |

| 借主 | お金を借りた人 |

| 借用日 | お金を貸し借りした日 |

| 借用金額 | お金を借りた金額 |

| 債権 | お金を請求できる権利 |

| 債務 | お金を返す義務 |

| 金利 | 利息の割合 |

| 利息 | 借用金に金利をかけた金額 |

後述で借用書の無料テンプレート(PDF)を掲載していますので、手書きによる作成が面倒な人はぜひ活用してください。

手書きとテンプレート(PDF)のどちらで借用書を作成しても、金銭の貸付をおこなった日付は明記する必要があります。

書面作成日と貸借のあった日はどちらも明記することが大切

借用書は、書面作成日とお金を貸した日のどちらも明記することが大切です。

どちらか一方の日付を忘れてしまうと、証拠として不十分になり、借用書としての法的効力を得られない可能性があります。

借用書はお金を貸し借りしたその日のうちに作成するのが一般的であり、書面作成日は金銭の貸借があった日付と同じになります。

お金の貸借があった日を記載する場合は、以下のように借用金額と併せて記載する方がよいでしょう。

- 私は令和◯◯年◯◯月◯◯日に、金◯◯円を借り受けました

- 私は◯◯◯◯年◯◯月◯◯日に上記の金額を借り受けました

日付の書式は、元号または西暦どちらでも問題ありません。

ただし借用金額の書式に関しては、大字で記載しないと簡単に改ざんされてしまう恐れがあります。

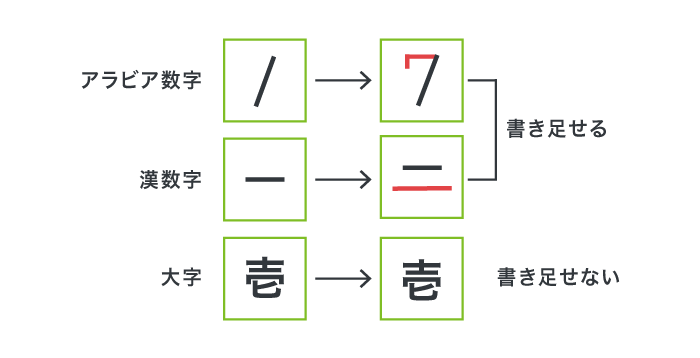

金額はアラビア数字や漢数字ではなく大字で書いて改ざんを防ごう

借用書に記載する借用金額は、アラビア数字や漢数字ではなく大字を使用します。

例えば借用金額が300万円の場合は、金参佰萬円也として記載します。

以下のように大字はアラビア数字や漢数字と異なり、あとから書き足して改ざんされることを防止できるからです。

アラビア数字や漢数字は簡単に改ざんでき、実際の借用金額とは異なる数字に置き換えられるため、金銭トラブルにも発展しやすくなります。

借用書で使用する大字を以下で表にまとめましたので、参考にしてください。

| アラビア数字 | 大字 |

|---|---|

| 1 | 壱 |

| 2 | 弐 |

| 3 | 参 |

| 4 | 肆 |

| 5 | 伍 |

| 6 | 陸 |

| 7 | 漆 |

| 8 | 捌 |

| 9 | 玖 |

| 10 | 拾 |

| 100 | 陌、佰 |

| 1,000 | 阡、仟 |

| 10,000 | 萬 |

参考元:常用漢字表-文化庁

レファレンス事例詳細-レファレンス共同データベース

書面作成日や借用日といった日付の部分はアラビア数字でも問題ないものの、借用書の金額は大字を使用してあとから改ざんできないように対策しましょう。

貸主が改ざんして貸した金額以上の返済を要求するケースもありますので、大字で記載することはお金を借りる側にとっても重要になります。

借用書にはお金を貸し借りした事実がわかる文言を明記することが重要

借用書には、以下のようなお金を貸し借りした事実がわかる文言を必ず記載します。

- 私は次の約定による借り受けを受領いたしました

- 私は貴殿より上記の金額を借用いたしました

- 私は上記の金額を下記の約定のうえ借用いたします等

上記は例文ですので、お金の貸し借りがわかる文言であればどのような形式でも構いません。

お金を貸し借りした事実がわかる文言は、できるだけ借用金額の前後に記載しましょう。

借用金額とお金を借りた事実を記載したら、金額に応じた収入印紙を貼付します。

借用金額に応じた収入印紙を貼って消印まで実施しよう

借用書を作成する際は、収入印紙を書面に貼付して消印まで実施する必要があります。

消費貸借に関する契約書を作成する際は、印紙税を納めなければいけない旨が印紙税法で定められているからです。

1 印紙税法

引用元:公表裁決事例等の紹介-国税不服審判所

(1) 第2条《課税物件》

本条は、別表第一課税物件表の「課税物件」欄に掲げる文書には、この法律により、印紙税を課する旨規定している。

収入印紙を貼付しない場合でも借用書としての法的効力は変わらないものの、課税法違反となって追徴課税の支払いを命じられる可能性があります。

追徴課税の対象になると、支払うべきだった印紙税の金額の3倍に相当する過怠税が徴収されるため、あらかじめ収入印紙を貼っておくのが最善の方法になります。

収入印紙は切手と同じで証紙状になっており、普段利用している郵便局やコンビニで簡単に購入が可能です。

借用書に貼付する収入印紙は、以下のような借用金額に応じた金額を購入しましょう。

| 借用金額 | 収入印紙の金額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億万円10億円以下 | 20万円 |

| 10億超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

参考元:印紙税額-国税庁

例えば借用金額が40万円の場合は、400円の収入印紙の貼付が必要です。

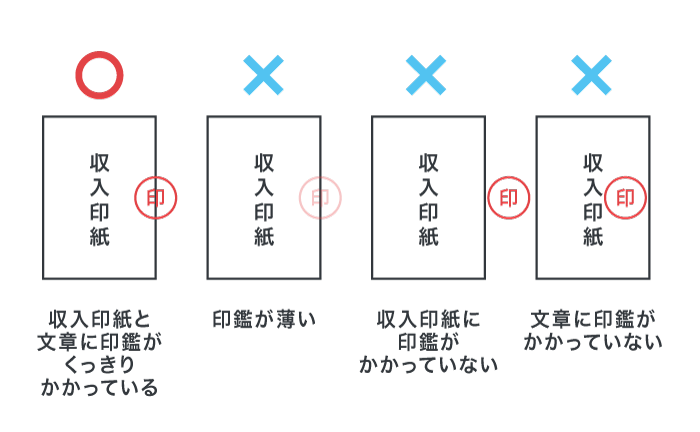

消印をおこなう際は、以下のように借用書と収入印紙の両方に印影をかけて押印します。

印影が薄かったり書面や印紙だけにかかっていたりすると、消印として認められない場合があるため鮮明で正しい場所に押印しましょう。

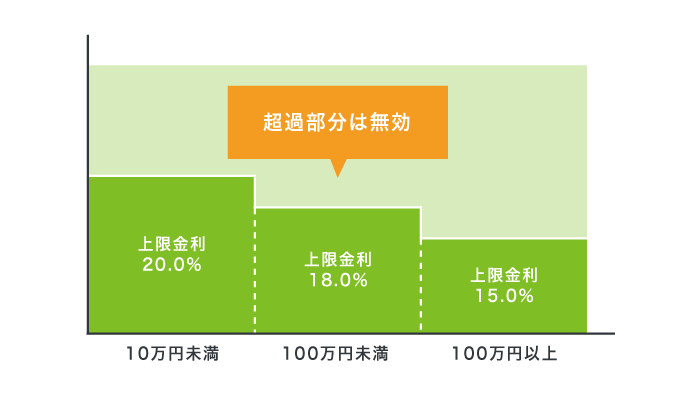

金利や利息は利息制限法の上限金利を超えないように設定しよう

借用書に金利や利息を設定する場合は、利息制限法の上限金利を超えないように記載します。

利息制限法とは、過剰な金利を抑制するために設けられた金銭貸借契約に対する法律のことで、以下のように借用金額ごとの上限金利が決まっています。

| 借用金額 | 利息制限法の上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

参考元:日本貸金業協会

例えば借用金額が5万円の場合は上限金利が年20.0%となり、15万円であれば年18.0%です。

借用金額が100万円以上のケースでは、年15.0%が上限金利になります。

借用書に記載する金利が利息制限法の上限を超えていても刑事罰には問われませんが、超過分は無効となるため借主に返済しなければいけません。

当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

引用元:利息制限法-e-GOV法令検索

利息制限法の上限は改正されると変更になる可能性もあるため、借用書を作成する際は常に新着情報を確認しておくことが重要です。

一方で家族や友人から利息を取りたくない場合は、利息なしと借用書に記載します。

利息なしと記載した場合でも、あとから年3.0%までは遡及請求が可能です。

約束がない利息は法定利率によって年3.0%まで遡及請求が可能

民法では利息の徴収を約束していない場合でも、法定利率の年3.0%まで遡及請求できるよう保護されています。

1.利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

引用元:【新民法条文】法定利率(404条)-1文-神戸合同法律事務所

2.法定利率は、年三パーセントとする。

つまり借用書に利息なしと記載しても、年3.0%までなら過去に遡って徴収できるということです。

例えば借用金額が100万円で返済期間を5年とした場合、遡及請求できる利息金額は15万円ほどになり、利息を徴収する約束がなくても請求できます。

利息金額を求めるには以下のように借用金額に金利をかけあわせ、さらに365日で割った日割りの金額で算出可能です。

利息金額=借用金額×金利÷365日×返済日数

遡及請求する場合も、法定利率の年3.0%を超えないようにしましょう。

返済期限を記載すると遅延された場合に催促できる

借用書に返済期限を記載しておけば、借主の返済が遅れた際に催促できます。

例えば以下のように返済期限を令和4年12月31日と記載した場合、令和5年1月1日から借主に対して借用金の催促が可能です。

- 返済期限:令和4年12月31日

- 返済期限は令和4年12月31日といたします

一方で借用書に返済期限を記載していないと、借主に対して返済を催促できない可能性があります。

他にも返済期限が記載されていない借用書は5年で借主の返済義務が消滅する可能性があり、最終的にお金が返ってこない事態になりかねません。

返済期限に関する法的基準は特にないものの、借主の収入や借用金額から判断してお互いに納得できる期限を定めた方がいいでしょう。

返済期限を記載したあとは、具体的な返済方法も併せて明記することが大切です。

返済方法を具体的に記載しておくと返済トラブルを未然に防ぎやすい

借用書には、借主がどのように返済をするのか具体的な返済方法も記載します。

例えば以下のように具体的な返済方法を記載しておけば、返済遅延や返済トラブルを未然に防ぎやすくなります。

- 返済方法は指定の◯◯銀行口座に毎月3万円を分割払いで振り込む

- 私は◯◯◯◯年◯◯月◯◯日までに現金書留によって一括で返済いたします

返済方法を記載する場合は、主に返済回数と返済手段を具体的に決めておく方がいいでしょう。

| 返済方法の内容 | 主な返済手段 |

|---|---|

| 返済回数 |

|

| 返済手段 |

|

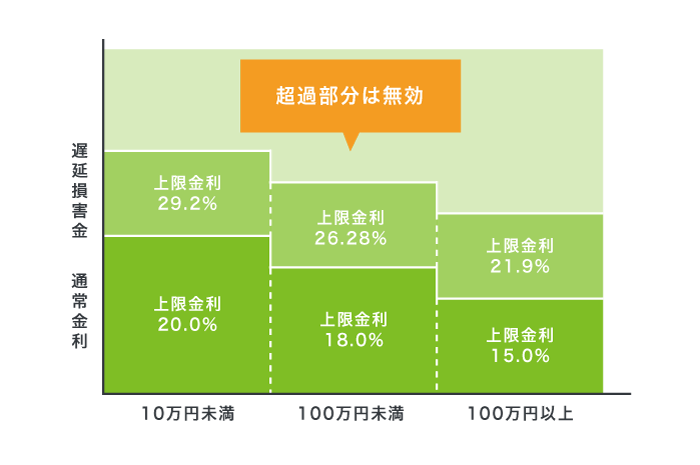

さらに遅延損害金を記載しておけば、返済の遅れを防ぎやすくなります。

遅延損害金はあったほうが返済日を守ってもらいやすい

遅延損害金とは、毎月の返済日や返済期限を過ぎてしまった場合に、前もって定めた金額を請求できる損害金のことです。

借用書に遅延損害金を記載すれば、借主に対する注意勧告になり、返済日を守ってもらいやすくなります。

例えば毎月25日に1万円を返済する約束をしていたにも関わらず、返済日に支払いがない場合には遅延損害金を請求可能です。

遅延損害金は利息制限法の上限金利に1.46倍をかけあわせた数値まで設定でき、以下のように前述している利息上限よりも多く設定できます。

| 借用金額 | 遅延損害金の上限金利 |

|---|---|

| 10万円未満 | 年29.2% |

| 10万円以上100万円未満 | 年26.28% |

| 100万円以上 | 年21.9% |

ただし遅延損害金に関しても上限金利の超過分は無効になるため、利息と同じく上限以上の記載はできません。

遅延損害金で上限金利を超えた利息を上乗せすることは不可能ですが、期限の利益喪失条項を記載すると借主からの支払いが滞った際に返済期限を前倒しできます。

期限の利益喪失条項を記載しておくと一括返済の請求も可能になる

借主の返済が遅延した場合に備えて、期限の利益喪失条項を記載しておくと支払いが滞ったときに借用金額の一括返済を請求できます。

期限の利益喪失とは、民法137条で定められている借主が返済できなくなった場合に返済猶予が無効となるルールのことです。

実際に期限の利益が損失する場合を以下にまとめましたので、参考にしてください。

- 借主が借用書によって定められた返済期限を遅延した場合

- 借主が破産手続き開始の決定を受けた場合

- 借主が借用書によって定められた担保を紛失したり、価値を下げたりした場合

返済方法を分割払いにして契約した場合は、借主からの返済が1回でも遅れたときに借入残高を一括請求できます。

返済の遅延を防止したいなら、期限の利益損失条項として一括返済を求める旨を借用書に記載しておくのもよいでしょう。

他にも借用書には不履行となった場合の対処法を明記しておくと、返済不能に陥った際に対応しやすくなります。

不履行となった場合の対処を書いておくと困らない

家族や友人にお金を貸したものの、返済不能に陥ってしまい不履行となるケースがあります。

不履行となった場合に備えて、借用書には具体的な対処法を記載しておくと、借主が債務の履行を果たせないときにも困りません。

例えば以下のような文言を借用書に記載しておけば、不履行となった場合の損失が少なくなります。

- 返済期限までに返済できなければ、私物を売却して返済金に充てることを認諾します

- 借主が債務を履行できない場合は、連帯保証人が代わりに返済します

- 返済できない場合に限り、金利の変更を認めます

不履行の対処法は特に記載しなくても問題ありませんが、住所や自筆の署名は必須です。

貸主および借主の住所と自筆の署名があることが重要

借用書には、貸主および借主の住所と自筆の署名をそれぞれ記載する必要があります。

住所の記載を忘れていると、借用書としての法的効力が無効になりかねません。

借用書は金銭貸借をおこなった契約書になるため、貸主と借主を特定できる住所の記載が必須になります。

自筆で署名する際は、鉛筆やシャーペンではなくボールペンまたは万年筆を使って筆跡が消えないようにしましょう。

借用書をパソコンで作成したり無料のテンプレート(PDF)を活用したりする場合でも、貸主と借主それぞれ自筆の署名が必要になります。

署名以外の住所や借用金額については、テンプレートによる印字または手書きのどちらでも大丈夫です。

| 借用書に記載する項目 | 書き方 |

|---|---|

| 署名 | 手書きのみ |

| 署名以外の項目 | 印字または手書き |

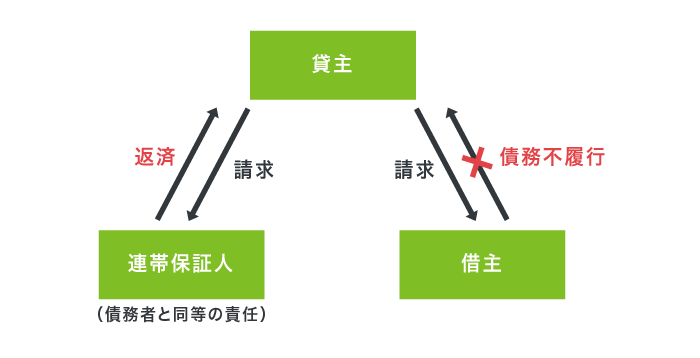

借主が連帯保証人を要求した場合は、連名した人の現住所と自筆による署名も必要になります。

連帯保証人は特に設置しなくても借用書の法的効力は無効になりませんが、連名してもらうと借主が返済不能に陥った際の備えとなります。

万が一に備えて連帯保証人に連名してもらうのが最善の方法

借主の返済能力に不安がある場合は、連帯保証人を立てるのが最善の方法です。

連帯保証人を立てれば、借主が返済不能に陥った場合でも連名した人に貸付金を請求できます。

連帯保証人は、借用書の内容を許諾した人であれば借主の家族に限らず友人や知人に依頼しても大丈夫です。

例えば借主が会社員として働いている場合は、勤め先の上司に連帯保証人を依頼するケースがあります。

しかし借用書には法的強制力がないため、連帯保証人を立てたとしても貸付金を確実に回収できる訳ではありません。

借用書は、あくまでも民事裁判に発展した際の証拠として法的効力があるだけです。

法的効力のある借用書を作成するためにも、捺印する際は実印を使うことが求められます。

捺印する際は実印であることを裏付けるために印鑑証明書を添付しよう

借用書に貸主または借主の署名をしたら、実印で捺印して印鑑証明書を添付しましょう。

借用書に印鑑証明書を添付すれば、実印によって捺印されている旨の証明になります。

実印とは、市区町村に印鑑証明登録をしたハンコのことです。

| 実印 | 印鑑証明登録したハンコ |

|---|---|

| 認印 | 印鑑証明登録していないハンコ |

一方で印鑑証明登録していないハンコは認印になり、借用書をはじめとした契約書類への捺印には適していません。

法的視点から見て、実印で捺印してある借用書の方が、当事者同士で作成した書類であることを立証しやすいからです。

実印である場合には印鑑証明書を得ることにより一定程度容易であるが、いわゆる認印の場合には事実上困難が生じ得ると考えられる

引用元:押印に関するQ&A-経済産業省

借用書は民事裁判に発展した際の証拠になるため、捺印する際は認印ではなく、できるだけ実印を使用します。

実印を持っていない場合は、住んでいる市区町に三文判を持参して印鑑証明登録をおこなうだけで登録が可能です。

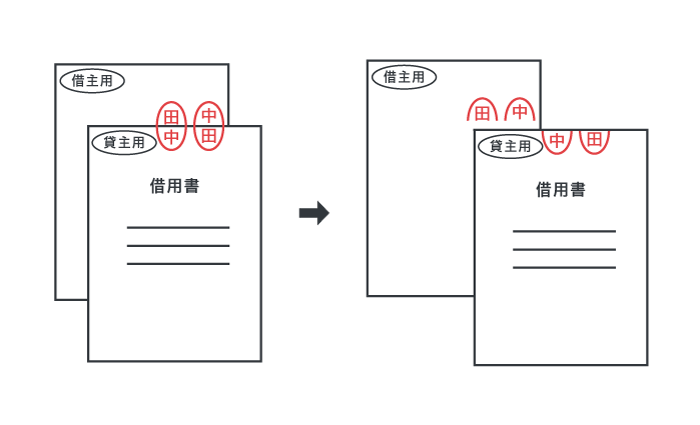

実印を作っておけば、借用書を貸主用と借主用の2部作成した際の契印としても使用できます。

2部作成したうえで契印としてお互いに割印するのが最適

借用書は、貸主用と借主用に2部作成するのが最適です。

お互いに借用書を保管しておくことで、例えば借主が内容を改ざんしたり紛失したりしても、貸主が民事裁判で不利になりづらくなります。

さらに2部作成した借用書にお互いの実印を使って契印しておけば、書類の改ざんを防止できます。

契印とは2部以上の契約書類を作成する際に、それぞれの書類に印影を残して割印することです。

それぞれの書類で印影が欠けた状態になるため、万が一差し替えや改ざんといった不正があっても気付くことができます。

借用書に契印する場合は、以下のように貸主用と借主用の書面にそれぞれ印影がかかるように割印しましょう。

連帯保証人を立てた場合は、合計3つの契印が必要です。

契印をしておけば、貸主と借主でそれぞれ保管している借用書が同じ内容であることを証明できます。

ただし借用書を2部作成する場合は、表題を金銭消費貸借契約書として記載するのが一般的です。

| 保管者と作成部数 | 借主用の1部のみ | 借主用と貸主用の2部 |

|---|---|---|

| 書面の表題 | 借用書 | 金銭消費貸借契約書 |

書面の表題を借用書から金銭消費貸借契約書として記載するだけですので、内容自体は1部作成する場合と変わりません。

手書きで作成するときはボールペンおよび万年筆を使おう

借用書を全て手書きで作成する場合は、ボールペンまたは万年筆を使いましょう。

鉛筆やシャーペンを使って作成すると、筆跡が消えてしまう恐れがあり、改ざんの危険性も高まります。

手書きで借用書を作成する際の注意点は、以下のとおりです。

- 書き間違えた場合は二重線で消して訂正印を押印する

- 誤字脱字しないよう事前に下書きしておく

- 用紙に収まるよう記入事項をメモに書き出しておく

- 誰が読んでもわかるように記載する

借用書に修正液を使用すると改ざんしたように見えてしまうため、書き間違えた場合は二重線で消してから訂正印をおこなうのが正しい修正方法になります。

誤字脱字の防止や記入事項が用紙に収まるよう、事前に下書きしておくのも賢い方法です。

しかし借用書を手書きで作成するには手間がかかるため、簡単に作りたい人は無料のテンプレートを活用しましょう。

無効にならない借用書のテンプレート!見本も無料でダウンロード可能

借用書のテンプレートは無料でダウンロードが可能なため、手書きよりも簡単に作成したい人は活用するのが最適です。

コンビニのマルチコピー機を利用すれば、自宅にプリンターがなくても簡単に借用書のテンプレート(PDF)を印刷できます。

以下で法的効力が無効にならない借用書のテンプレートをダウンロードできるので、目的に合わせて選んでください。

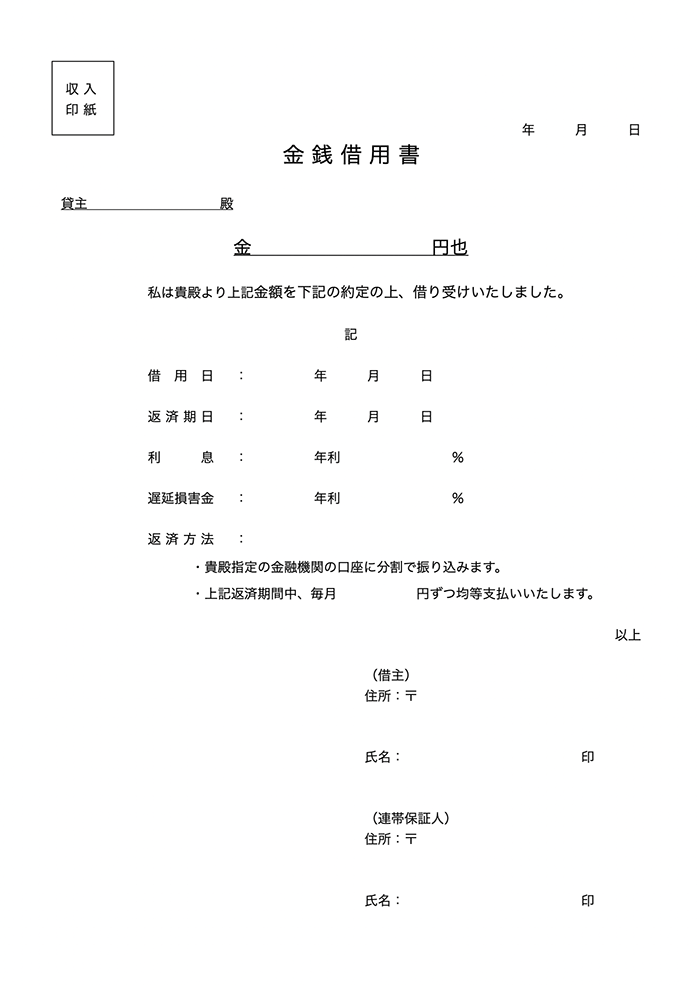

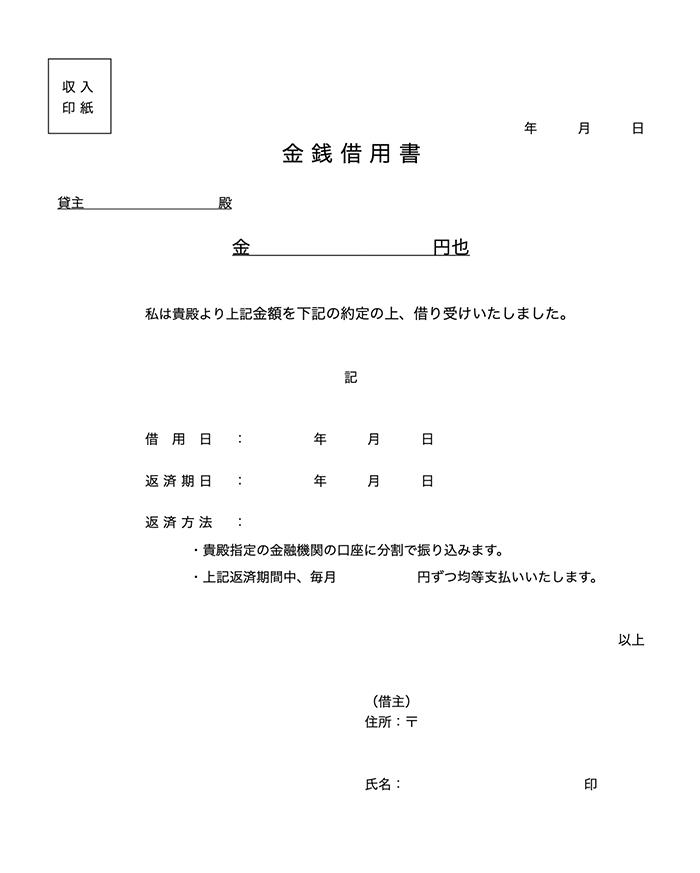

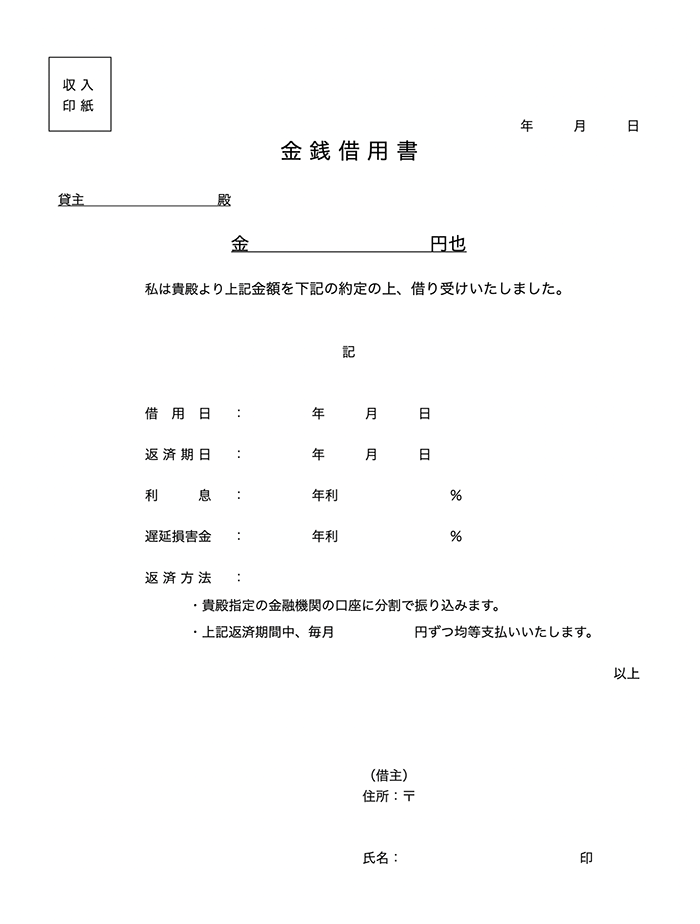

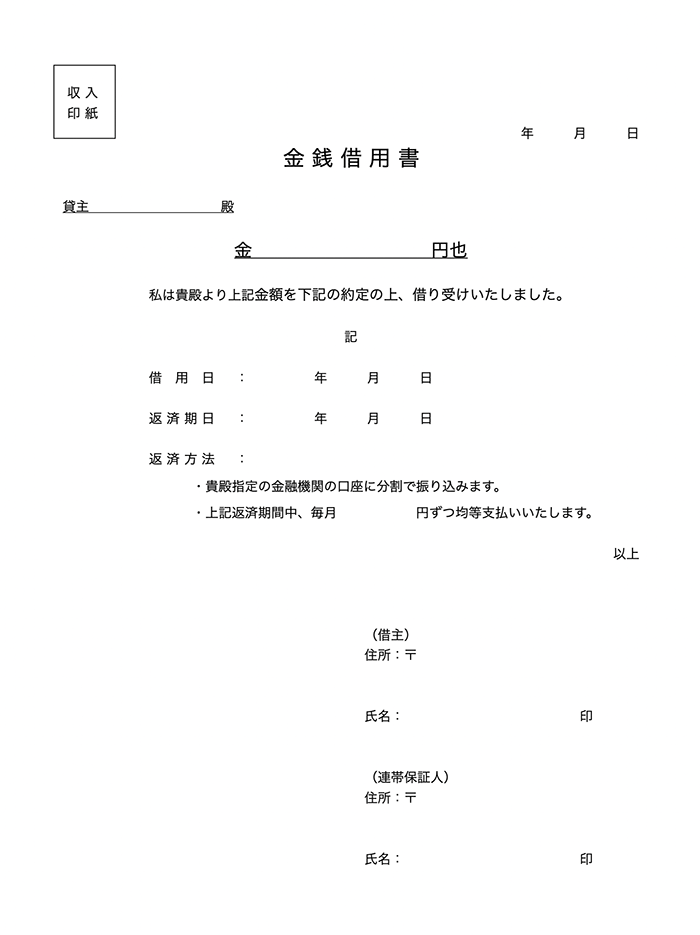

主に利息と連帯保証人の有無に合わせられるように、4つのテンプレートを用意してあります。

利息と連帯保証人ありの場合

利息と連帯保証人のどちらも必要な場合は、以下のテンプレートを使用してください。

>> 利息と連帯保証人ありの借用書テンプレート(PDF)はこちら

利息と連帯保証人なしの場合

利息と連帯保証人のどちらも不要な場合は、以下のテンプレートを使用できます。

利息あり連帯保証人なしの場合

利息があり連帯保証人を立てない場合は、以下のテンプレートを使用しましょう。

>> 利息あり連帯保証人なしの借用書フォーマット(PDF)はこちら

利息なし連帯保証人ありの場合

利息がなく連帯保証人を立てる場合は、以下のテンプレートを使用するのが最適です。

>> 利息なし連帯保証人ありの借用書テンプレート(PDF)はこちら

どうしても不安なら行政書士や弁護士に作成を依頼するのもひとつの手段

借用書の書き方や作り方がわからない場合は、最寄りの行政書士や弁護士に作成を依頼するのもひとつの手段です。

行政書士や弁護士に借用書を依頼すれば、1〜2万円ほどで作成してもらえます。

借用書は無料のテンプレートを活用すれば簡単に作成できるものの、借用金額が1,000万円といった高額な貸し付けをおこなう場合は第三者に仲介してもらうのが最適です。

利息や連帯保証人を付けるとしても、借主との意見が合わないと話が前に進みません。

行政書士や弁護士に仲介してもらえば、利息や連帯保証人を付けた場合でも適切に対処してもらえ、貸主と借主の双方が納得したうえで借用書を作成できます。

さらに行政書士や弁護士は、借用書を公正証書として作成する際の代行業務もおこなっています。

公証役場で公正証書として作成すると言い訳を抑制できる

借用書を公正証書として作成すれば、以下のように借主が使いがちな言い訳を抑制できます。

- 無理やり作らされた

- 署名した記憶がない等

公正証書は当事者が内容を把握して、意思の確認があったうえで作成される公文書だからです。

公証人が決められた手順に基づいて文書を作成して原本を公証役場で保管するため、信憑性や証拠能力が高く、借主が言い訳しても通用しません。

公正証書を作成するには手数料がかかり、借用書では以下のように借用金額ごとで異なります。

| 借用金額 | 公正証書の手数料 |

|---|---|

| 100万円以下 | 5,000円 |

| 100万円超200万円以下 | 7,000円 |

| 200万円超500万円以下 | 1万円 |

| 500万円超1,000万円以下 | 1万7,000円 |

| 1,000万円超3,000万円以下 | 2万3,000円 |

| 3,000万円超5,000万円以下 | 2万9,000円 |

| 5,000万円超1億円以下 | 4万3,000円 |

| 1億円超3億円以下 | 4万3,000円(※5,000万円ごとに1万3,000円を加算) |

| 3億円超10億円以下 | 9万5,000円(※5,000万円ごとに1万1,000円を加算) |

| 10億円超 | 24万9,000円(※5,000万円ごとに8,000円を加算) |

借用金額が100万円以下であれば5,000円の手数料で作成できるため、借主の人間性や人柄に不安を感じる場合は公正証書として借用書を作るのが最適です。

公正証書は公証役場だけで作成できる文書で、依頼するには日本公証人連合会公式サイトで検索して対象となる窓口へ出向く必要があります。

ただし公正証書の作成を最寄りの行政書士や弁護士に依頼すれば、代理人として公正役場へ出向いてもらえます。

行政書士や弁護士に公正証書の代行依頼をすると、上述した手数料に着手金や事務手数料が加算され、私文書として借用書を作成してもらうよりも手数料が高くなるので覚えておきましょう。

公正証書は公証人のみが作成できる公文書になるため、当事者が作成した借用書と異なり強制執行認諾約款を付けられます。

強制執行認諾約款が書かれている公正証書は強力な執行権を得られる

借主が作成した私文書の借用書には法的強制力がないものの、公正証書にすれば強制執行認諾約款を付けられるため、より強力な執行権を得られます。

| 借用書 | 強制執行認諾約款 |

|---|---|

| 公正証書 | 付け加えられる |

| 私文書 | 付け加えられない |

強制執行認諾約款とは、借主が返済できない場合に差し押さえ等の強制執行を認める約款のことです。

具体的には、以下のような文言を公正証書の借用書に付け加えられます。

- 借主が本借用書記載の金銭債務を履行しないときは、直ちに強制執行に従う旨を陳述した

- 借用書の支払を履行しないときは、直ちに強制執行に服する旨を陳述した

公正証書の借用書に強制執行認諾約款を付け加えれば、民事裁判を起こさなくても強制的に貸付金を回収できます。

貸付金を確実に回収したい場合は公証役場で公正証書を作成し、さらに強制執行認諾約款も付け加えましょう。

借用書をあとから作成するときの書き方!日付は借用した日を記入しよう

借用書は、お金の貸し借りがおこなわれたあとからでも作成できます。

実務上あとから作成した借用書のことを債務承認弁済契約書といい、記入事項は上記で紹介している内容とほとんど同じです。

ただし債務承認弁済契約書を作成する場合は、以下のような借主に債務を承認させる旨の文言を記載する必要があります。

- 甲は乙に対して合計◯◯万円の支払い義務があることを認める

- 甲は乙に対して金◯◯万円の債務を負っていることを確認する

他にも債務承認弁済契約書は書面作成日と借用日が異なるため、以下のようにそれぞれの日付けを正しく記載することが大切です。

| 記載する項目 | 対象となる日付 |

|---|---|

| 書面作成日 | 借用書を作成した日 |

| 借用日 | お金を実際に貸した日 |

貸主と借主のどちらも借用日を忘れている場合は、双方で記憶を照らし合わせ相談しながら適切な日付を記載しましょう。

行政書士や弁護士に債務承認弁済契約書を依頼すれば、1〜2万円で作成してもらえます。

債務承認弁済契約書は、前述している公正証書としても作成可能です。

債務承認弁済契約書としてあとから借用書を作成すれば、消滅時効を中断しやすい利点もあります。

債務承認弁済契約書を作ると消滅時効の中断自由になる

債務承認弁済契約書を作成すれば消滅時効の中断事由になるため、お金を返してもらえる権利の消滅を防ぎやすくなります。

消滅時効の中断とは、貸主が請求や催促をおこなわない場合に債権の消滅を停止にできることです。

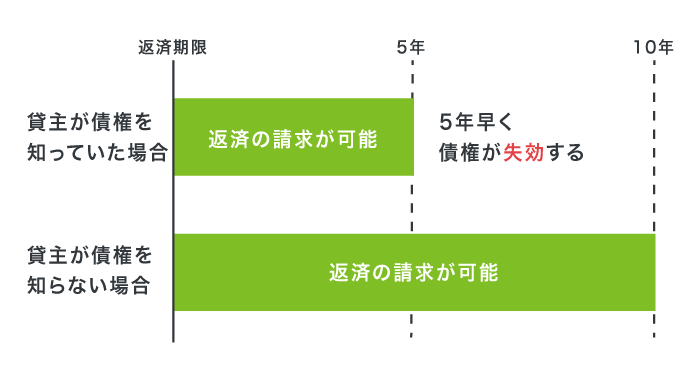

そもそも債権には時効があり、貸主が借主に請求や催促をしなければ5年または10年で消滅します。

時効までの期日は、貸主がお金を返してもらえる事実を知っていたかどうかで以下のように異なります。

| 貸主の債権に対する認識 | 時効までの期日 |

|---|---|

| 貸主が債権を知っていた場合 | 返済期限または最後の返済から5年で時効成立 |

| 貸主が債権を知らなかった場合 | 返済期限または最後の返済から10年で時効成立 |

つまり、貸主がお金を返してもらえる事実を知りながら返済期限または最後の返済から5年間、請求や催促をしなかった場合は消滅時効が成立し、貸主の債権が失効するということです。

例えば3年前にお金を貸したケースであれば、残りの2年間で貸主が請求や催促をおこなわなければ消滅時効が成立します。

消滅時効が成立すると貸主の債権は自動的に消滅するため、借主に対して請求や催促が一切できません。

しかし債務承認弁済契約書を作成すれば消滅時効の中断事由となり、お金を返してもらえる権利を延長できます。

そのため借用書を作っていない人や家族や友人に催促しづらい場合は、債務承認弁済契約書を作成しましょう。

債務承認弁済契約書の作成には、相手と連絡が取れる状態が求められます。

相手と連絡が取れない状態だと作成するのは難しい

債務承認弁済契約書は、借主と連絡が取れない状態だと作成するのが困難になります。

債務承認弁済契約書は、借主に対して債務があることを認めさせる必要があるからです。

借用書であればお互い連絡を取れる段階で作成できるものの、あとから作成する債務承認弁済契約書は借主とすでに音信不通になっているケースがあります。

借主の連絡先がわからない場合は、探偵や弁護士に相談すれば相手の所在地がわかる可能性があります。

一方で借主の連絡先がわかっていれば、内容証明郵便の請求によって消滅時効の中断事由になり、債権の期間延長が可能です。

| 借主の連絡先 | 対処法 |

|---|---|

| 知らない | 探偵や弁護士に相談して借主の所在地を探す |

| 知っている | 内容証明郵便で請求して債権の時効を延長させる |

いずれにしても借主と連絡が取れない場合は債務承認弁済契約書を作成できないため、お金を貸し借りする際はその日のうちに借用書を作ることが望まれます。

借用書を作成すれば借主の連絡先がわかり、相手から返信がない場合でも内容証明郵便によって請求した証拠を残せます。

ただし、借用金額や返済期限期日を明記していないと請求自体ができません。

借用書の書き方に関する注意点!明記されていない内容は求められない

大前提として借用書に明記していない内容は、借主に対してあとから請求や催促などを求められません。

例えば借用書に署名することを忘れてしまうと、借主が自分で書いた借用書ではない旨を主張すれば、貸主がいくら返済を求めても言い逃れされてしまう可能性があります。

利息に関しても借用書に明記していない場合は、借主の承諾を得ない限り法廷利息の年3.0%を超えた請求ができない場合があります。

借用書は記入すべき内容を一箇所でも忘れてしまうと本来の役割を果たせないため、以下の項目は必ず明記しましょう。

- 借用日

- 借用金額

- 返済期限

- 返済方法

- 利息

- 貸主と借主の署名捺印

特に借用金額の記載を忘れていると、民事裁判に発展した際に証拠不十分となる可能性があります。

金額を記載していないと証拠不十分になって全額返済されなくなる

借用金額を記載していないと民事裁判へ発展した際に証拠として認められず、全額返済されない恐れがあります。

借用金額が記載されていない借用書は、法的効力が確実にあるとは断言できないからです。

そのため借用書は、実際に貸し借りした借用金額を必ず記載しましょう。

親子や兄弟で借用書を作成する場合でも、借用金額の記載は必須になります。

身内で借用書を作成すると日付や金額だけなど簡単に済ませたくなるものの、親子や兄弟でも簡略化せずに作成することが大切です。

返済期限に関しても、親子や兄弟という理由で借用書に記載しないと、いつまで経っても返済してもらえない可能性があります。

返済期限が書いてあっても請求および督促がないと消滅時効が適用される

借用書に返済期限を記載すれば催促しやすくなるものの、請求や督促をしないと5年で消滅時効が適用されます。

消滅時効が適用されると貸主の債権は自動的に失効するため、借用金の回収が困難になります。

しかし定期的に請求をおこなえば、消滅時効が適用になることはありません。

他にも以下のような債務承認弁済契約書を作成したり差し押さえ処分したりすると、消滅時効の中断事由として適用を回避できます。

- 返済期限後に請求や督促をおこなう

- 債務承認弁済契約書を作成する

- 差し押さえ処分を実施する

いずれにしても借用書を作成したら、親子や兄弟間の貸借であっても定期的に請求をおこなうことが重要です。

直接請求することで人間関係が崩れる可能性がある場合は、メールやLINEによる催促でも消滅時効の適用を回避できます。

消滅時効の期限は5年または10年と民法で決まっているものの、改正前の借用書であれば10年間の時効期限が適用されます。

民法改正によって令和2年4月から時効期限が5年に短縮された

消滅時効の期限は元々10年となっていましたが、令和2年4月に実施された民法改正によって5年へ短縮されました。

令和2年4月以降に作成した借用書は、返済期限期日から5年間、返済の請求や債務承認弁済契約書の作成をおこなわなければ消滅時効が成立します。

一方で民法の改正前に作成した借用書は旧民法が適用されるため、書面作成日の時期によっては時効期限が10年になります。

同日より前にお金を貸していた場合、改正前の民法が適用されます。

引用元:東京弁護士会

具体的には令和2年3月31日以前の借用書であれば、消滅時効の期限は10年です。

| 令和2年3月31日以前の借用書 | 改正前の時効期限が適用 | 一律10年で時効期限 |

|---|---|---|

| 令和2年4月1日以降の借用書 | 改正後の時効期限が適用 |

|

借用書を作成しても消滅時効が適用されると貸付金は回収できなくなるため、借主にはきちんと請求して早めに返済してもらいましょう。

ただし、借主に返済能力がなければ貸付金を回収できない可能性があります。

正しい書類を作成しても元手がないと返済してもらえないケースがある

正しい借用書を作成しても、借主が仕事をしていないとお金を返してもらえないケースがあります。

借主に返済能力がない場合は、返済期限を延ばしたり分割払いにしたりといった対策が必要です。

その他にも弁護士に借主の財産調査をしてもらうと、返済能力の有無がわかる場合があります。

借主に返済能力があるにも関わらず返済してもらえない場合は、支払督促や民事調停、少額訴訟といった法的手段に出ることで貸付金を回収できるケースがあります。

| 借主の状況 | 貸主の対処法 |

|---|---|

| 返済能力がない |

|

| 返済能力がある |

|

| 最初から返済する意思がない | 詐欺罪として訴える |

最初から返済する意思がない借主の場合は詐欺罪が適用される可能性があり、民事訴訟によって騙し取られたお金を請求可能です。

ただし詐欺罪は借主に返済の意思がないことを立証する必要があるため、複数人から借り入れしていなければ適用されません。

相手が複数人から借入していない限り詐欺罪も適用されない

刑法においての詐欺とは人を騙して金品を取ることであり、単純にお金を返してもらえないだけでは詐欺罪に問えません。

(詐欺)第二百四十六条

引用元:刑法第246条-e-GOV法令検索

人を欺いて財物を交付させた者は、十年以下の懲役に処する。

詐欺罪として立証するには、最初からお金を返さない意思を裏付ける客観的証拠が求められます。

例えば借主がすでに複数人から借り入れをおこなっており、返済も全くしていない状況であれば最初からお金を返す意思がない客観的証拠として立証できる可能性があります。

しかし借主に返済の意思があるかどうかを最初から見極めるには、これまでの信頼関係や人柄だけで判断せざるを得ないケースが多く、家族でも相手の心中を探るのは困難です。

相手に返済する意思があるのか判断できない場合は、借り入れの相談を断るなど最初からお金を貸さない方がいいでしょう。

返済されなくて困るお金は貸さないのが最善の方法

家族や友人から借り入れの相談を受けても、返済されないと困るお金は貸さないのが最善の方法です。

借り入れの相談には家族や友人を頼るケースが多いものの、お金を貸すことで今まで築いてきた信頼関係が崩れてしまう可能性があります。

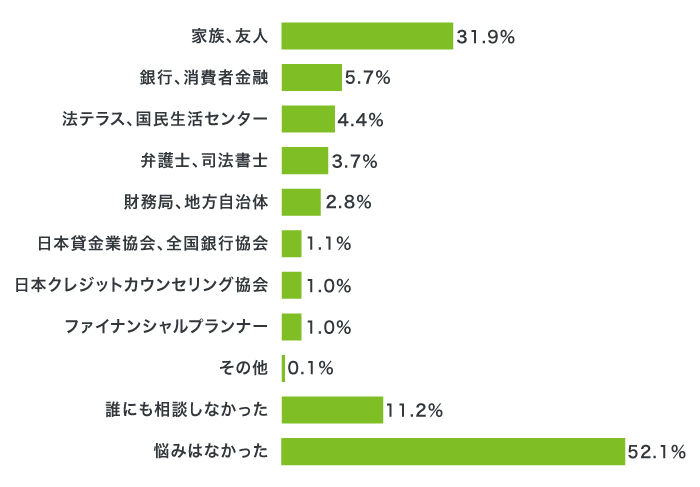

実際に金融庁が実施した貸金業利用者に関する調査結果によると、家計や借り入れの相談先として多いのは家族や友人という結果がわかっています。

| 家計や借り入れの相談先 | 割合 |

|---|---|

| 家族、友人 | 31.9% |

| 銀行、消費者金融 | 5.7% |

| 法テラス、国民生活センター | 4.4% |

| 弁護士、司法書士 | 3.7% |

| 財務局、地方自治体 | 2.8% |

| 日本貸金業協会、全国銀行協会 | 1.1% |

| 日本クレジットカウンセリング協会 | 1.0% |

| ファイナンシャルプランナー | 1.0% |

| その他 | 0.1% |

| 誰にも相談しなかった | 11.2% |

| 悩みはなかった | 52.1% |

家族や友人のため借り入れを断りづらい人は、以下のようにお金を貸せない理由を伝えたり他の借入方法を提案したりといった対応をしましょう。

- 将来に向けて貯蓄している旨を伝える

- お金を貸し借りする関係は築きたくない旨を伝える

- 借り入れ以外の資金調達を提案する

- カードローンや低所得者向けの生活福祉資金貸付制度といった借入先を提案する

それでも家族や友人にお金を貸す場合は、やはり法的効力を持つ正しい借用書を作成することが求められます。

借用書とは金銭貸借契約の証拠として法的効力を持つ書類のこと

借用書とは、金銭貸借契約の際に借主が作成する法的効力を持った契約書類のことです。

主に家族や友人といった、個人で金銭貸借契約を交わす際に作成します。

借用書にはいくつか種類があり、作成部数や作成時期によって書面の表題が異なります。

| 表題 | 借用書 | 金銭消費貸借契約書 | 債務承認弁済契約書 |

|---|---|---|---|

| 法的効力 | ◯ | ◯ | ◯ |

| 法的強制力 | × | × | × |

| 作成時期 | 金銭貸借の直前または直後 | 金銭貸借の直前または直後 | 金銭貸借後しばらく経ってから |

| 保管者 | 貸主 | 借主と貸主 | 借主と貸主 |

| 作成部数 | 1部 | 2部 | 2部 |

書面の表題は異なるものの記入事項はそれほど変わらないため、家族や友人と金銭貸借契約をした場合は速やかに書面を作成しましょう。

借用書や金銭消費貸借契約書を作成しておけば、返済トラブルで民事裁判に発展した際の証拠になります。

借用書を用意していない場合でも、あとから債務承認弁済契約書として作成が可能です。

私文書の借用書自体に法的強制力はありませんが、証拠として裁判所に認められると借主に対して債権回収や資産の差し押えがおこなえます。

記載内容が証拠になれば訴訟による債権回収や差し押さえが可能になる

借用書を作成する大きな利点は、民事裁判でお金を貸した事実を証明できることです。

お金を貸した事実を証明できれば裁判所から借主に対して支払命令が言い渡され、財産の差し押さえなど強制執行がおこなえます。

強制執行による債権回収は、以下のように借主の給料や預貯金を差し押さえることで貸したお金の回収が可能です。

| 債権執行 |

|

|---|---|

| 動産執行 |

|

| 不動産執行 |

|

ただし強制執行によって債権回収をおこなうには、借主の勤め先や銀行口座を把握しておく必要があります。

他にも書面作成や手続きは弁護士に依頼する必要があり、強制執行による債権回収は時間と労力を要するのが難点です。

そのため強制執行による債権回収は、貸主にとっても大きな負担になります。

借主に関しても、口約束で金銭貸借をおこなえば返済義務が発生することを把握しておきましょう。

口約束で貸借したお金でも民法587条によって返済義務が発生する

民法587条には、金銭を受け取った時点で貸借契約が成立する旨が記載されています。

民法第587条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

引用元:民法(債権関係)の改正に関する検討事項(11) 詳細版-法務省

つまり、口約束で貸借したお金でも返済義務が発生するということです。

借用書を作成していなくても金銭の貸借契約は成立しているため、借主は貸主に対してお金を返す必要があります。

さらに借用書を作り忘れた場合でも、SNSや電話の録音データなどがあれば金銭貸借を裏付ける証拠になります。

借用書がない場合でもSNSや電話の録音データなどがあれば効力を発揮する

借用書を作成していないケースでも、SNSのメッセージや電話の録音データがあれば法的効力を発揮する場合があります。

例えば借主と会話や電話をする際に録音しておけば、民事裁判へ発展した際に証拠として提出でき、金銭貸借契約の事実を裏付けられます。

Twitterのダイレクトメールで借主と連絡をおこなった場合は、メッセージ機能に残っている内容を証拠として裁判所へ提出が可能です。

ただしSNSや電話の録音記録データだけでは、金銭貸借契約を裏付ける決定的な証拠にならないケースがあり、民事裁判を申し立てても証拠不十分となる可能性があります。

民事裁判を申し立てた際の明確な証拠が欲しいのなら、借用書を作成したほうがよいでしょう。

最後に借用書を作成する際の要点を以下にまとめましたので、家族や友人にお金を貸す人は参考にしてください。

- 借用金額は大字で記載して改ざんできないようにする

- テンプレートを活用する場合でも署名は自筆で記載して実印によって捺印する

- 貸主用と借主用で2部作成する場合は表題を金銭消費貸借契約書に変更する

- 公正証書にすれば民事裁判なしで強制執行の債権回収が可能