家族から勧められたり、近所に支店があったりといった理由でJAバンクの口座を利用している人は多いのではないでしょうか。

JA(農協)では定期預金や積立貯金などの他に、カードローンや住宅ローンなどの貸付事業もおこなっています。

JAのローンには、預金口座を利用している人のほうが審査で有利になるという特徴があります。

ただし、JAの口座を持っていれば誰でもお金を借りることができるわけではないため注意が必要です。

JAの審査に通過してお金を借りるコツについて、初心者にもわかりやすく解説していきますので参考にしてください。

- JAでお金を借りるには年収200万円以上の安定して継続した収入が必要

- 貸付対象は組合員のみ!農家以外でも准組合員になればJAでお金を借りられる

- 審査に通過するコツはJAバンクをメイン口座として使うこと

- JAのローンは8種類あるから目的別に使い分けよう

管理人がJA(農協)のカードローンに申し込んだ体験談も合わせて紹介していますので、参考にしてください。

目次

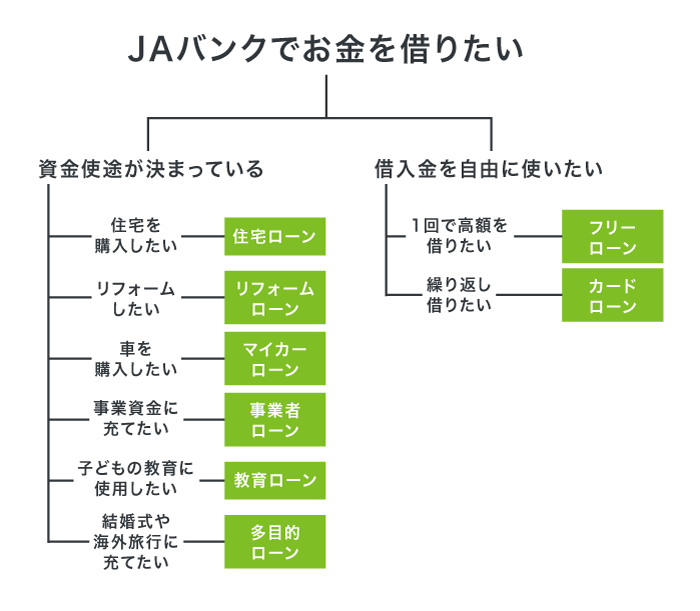

JAバンク(農協)でお金を借りる8種類の方法!様々な目的に対応している

JAバンク(農協)でお金を借りる方法は8種類あり、住宅ローンやマイカーローンなど様々な目的に対応しています。

使用目的ごとに異なる8種類のローンは、以下のとおりです。

| 使用用途 | 金利 | |

|---|---|---|

| 住宅ローン | 自宅の新築、購入、増改築にかかる費用 | 0.45〜4.25% |

| リフォームローン | 改装や補修、造園など住宅関連のリフォーム費用 | 4.17〜6.17% |

| マイカーローン | 自家用車、バイクなどの購入費用、修理費など | 1.95~4.35% |

| 教育ローン | 子供の入学金、授業料など就学にかかる費用 | 1.2~4.5% |

| 事業者ローン | 工場や機械、店舗などの設備資金 | 1.2〜1.975% |

| 多目的ローン | 結婚、出産、医療費など資金使途が確認できる費用 | 4.0〜5.125% |

| フリーローン | 趣味、旅行、資格取得、祝賀イベントなどの費用 | 6.775~9.175% |

| カードローン | 生活に必要な費用全般 | 4.5〜12.0% |

JAは利用者の生活に寄り添うことを基本方針として営業しているため、ライフステージに寄り添った様々なローン商品を展開しています。

みんなの生活に寄り添うように、気軽に相談していただきたい。そして、お客さまひとりひとりに合った提案をしていけるように。そんな想いのもと、JAバンクはみなさまの「生きる」を応援していきます。

引用元:農業・地域サポート機能-JAバンク

JAのローンは使用用途ごとにわかりやすく分かれており、お金の予備知識がない人でも自分に合ったローンを見つけられます。

加えて、JAのローンは利用者の家計をサポートするために、金利が低く設定されているのが特徴です。

支店やローンの種類によって異なりますが、金利が1.0%を切るケースもありますので無駄な利息を抑えられます。

お金を借りるのなら、あなたの使用用途に合わせてローンを選びましょう。

JAのカードローンに関しては、以下で詳しく解説していきます。

住宅ローンならマイホームの新築や購入費用を5,000万円まで借りられる

自宅の新築やマンションの購入を検討しているなら、住宅ローンを利用しましょう。

JAの住宅ローンは5,000万円まで借り入れでき、住宅の建設費用や内装費など高額になりやすい費用をまとめてカバーできます。

マイホームは人生で一番大きな買い物になりますので、高額融資に対応してもらえるのは嬉しいですね。

さらにJAの住宅ローンは他社からの借り換えにも利用でき、毎月の支払いを見直したい人にも向いています。

いずれの場合も融資額が高額になるほど金利が下がり、0.45〜4.25%という低金利で借り入れ可能です。

しかし高額融資を受ける場合は、年収に対して借り入れ金額が多すぎると審査に落とされてしまう恐れがあります。

そのためJAの住宅ローンに申し込む際は、連帯保証人を用意しておくのが賢明です。

申し込みの段階で連帯保証人を用意しておけば、万が一の場合も返済できると判断されて審査に通過しやすくなりますので覚えておきましょう。

住宅ローンの貸付条件を表にまとめたものは、以下のとおりです。

| 申し込み年齢 | 20〜66歳 |

|---|---|

| 勤続年数 | 3年以上 |

| 使用用途 | 住宅購入、新築、他金融機関からの借り換え |

| 保証人 | 原則不要 |

| 担保 | 必要 |

| ネット申込 | × |

増築や補修費用をメインに考えている人は、リフォームローンという手段もあります。

増築や補修費用が必要な人はリフォームローンを検討しよう

自宅の増築や補修の費用が必要な場合は、リフォームローンを利用するのが最適です。

リフォームローンの貸付条件は、以下のようになっています。

| 申し込み年齢 | 20〜66歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 自宅の増改築、補修など |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

増築や補修といっても、具体的にどのようなことに利用できるのかわからない人もいますよね。

JAのリフォームローンは、以下のような用途に利用できます。

- キッチン、バス、洗面台など水回りのリフォーム

- 変色が起こった外壁の塗装費用

- 剥がれた瓦屋根の葺き替え費用

- 耐震、免震工事の費用

- 新たに庭を作るための造園費

- ゴルフバックや園芸用品などを収納する物置の設置費用

- 太陽光発電システムの導入費用

自宅周りを整える様々な費用を借り入れでき、より良い住環境を作れます。

自宅に関する困り事がある場合は、リフォームローンを使って快適な生活を手に入れましょう。

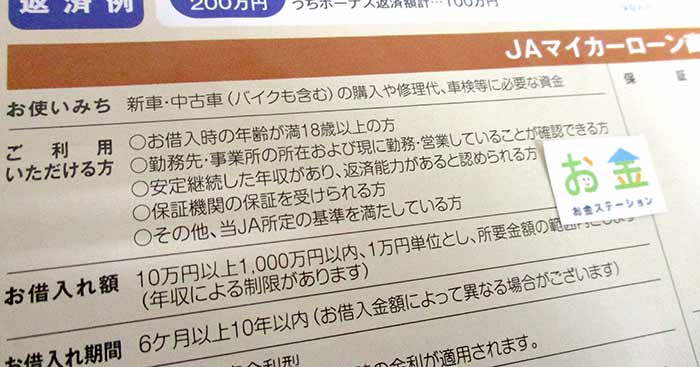

マイカーローンは最高1,000万円まで融資を受けられる

JAのマイカーローンは、最高1,000万円まで融資を受けられます。

自家用車やバイクの購入費はもちろん、修理や車検代など車関係の費用全般に対応しています。

マイカーローンの貸付条件は、以下のとおりです。

| 申し込み年齢 | 18歳以上 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 自動車、バイクの購入費、修理代、車検代など |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

自動車ローンというと、ディーラーで契約するイメージを持っている人も多いのではないでしょうか。

しかしディーラーローンは購入する車種によって金利が変動するため、結果的に損をする可能性があります。

JAのマイカーローンなら車種に関わらず金利は一律であり、ディーラーローンのように不利な条件になってしまう恐れはありません。

自家用車やバイクのローンをお得に組みたいのなら、JAのマイカーローンを選択するのが最適です。

教育ローンは卒業後まで返済を待ってもらえるところが魅力

子供の入学費用や授業料が必要な人は、教育ローンを利用しましょう。

JAの教育ローンは卒業後からの返済を以下のように認めていますので、家計に合わせた返済計画が立てられます。

卒業後からの返済も可能です!毎月の元利均等返済やボーナス時の増額返済など、無理なく計画的に返済していただけます。在学中は、元金の返済を据え置き、卒業後にコツコツ返済することもできます。

引用元:教育ローン-JAバンク

日本政策金融公庫の調査によると、高校から大学にかけて必要になる金額は平均して939.1万円といわれています。

約1,000万円の教育費を、給料のみで賄うのはなかなか大変ですよね。

仮に子供が2人以上いて在学期間が重なる場合は、さらに負担が重くなってしまいます。

しかしJAの教育ローンなら、利用者の事情に合わせた返済に対応してもらえるため安心です。

借り入れ方法も柔軟であり、以下の2種類から状況に合わせて選べます。

| 特徴 | |

|---|---|

| 一般型 | まとまったお金を一度に借り入れできる |

| カード型 | 借り入れ枠内で繰り返し利用できる |

例えば入学費や授業料などまとまったお金が必要な場合は、一般型が最適です。

一方で家賃の支払いや教材費など、状況に合わせてこまめに借り入れしたい場合はカード型を利用すると良いでしょう。

教育ローンの貸付条件についての詳細は、以下のとおりです。

| 申し込み年齢 | 20〜56歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 子供の入学金、授業料など学費全般 |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

事業者ローンは担保が必要だから他社よりも条件が厳しい

JAの事業者ローンに申し込む場合は、必ず担保の提出を求められます。

万が一利用者が返済できなくなった際に、担保にした土地や不動産を売却して損害を補填するためです。

例えば、自分の経営している会社の建物や個人的に所有している土地などが担保になります。

実際にJAが提供している事業者ローンの貸付条件を以下にまとめましたので、参考にしてください。

| 申し込み年齢 | 20歳〜70歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 事業に必要な設備資金、運転資金 |

| 保証人 | 不要 |

| 担保 | 借入金が500万円以内なら不要 |

| ネット申込 | × |

JAの事業者ローンは担保を売却した際の価値に応じて、最大2億円までの借り入れが可能です。

とはいえ、億単位ではなく数百万円の借り入れで充分だという事業者もいますよね。

高額の借り入れを希望していない場合は、無担保で借りられるビジネスローンを利用しましょう。

ビジネスローンは消費者金融や銀行が事業者向けに扱っている商品であり、無担保で事業資金を借りられます。

限度額は最大1,000万円となっており、従業員の給料や設備資金など事業目的であれば自由に使えます。

ビジネスローンは大手消費者金融やネット銀行が中心に取り扱っている総量規制対象外の借り入れ方法なので、事業者の年収に関係なく借り入れできるのも利点のひとつです。

使い道を証明できる場合は多目的ローンで借りるのが最適

JAの多目的ローンは、その名のとおり様々な使用用途に対応しているローンです。

具体的にどのような使用用途であれば借り入れできるのか、以下で表にまとめました。

| 使える | 使えない |

|---|---|

|

|

多目的ローンでは使い道を証明するために、領収書や見積書などの書類を必ず提出する必要があります。

例えば結婚式や披露宴の費用を借り入れする際は、式場に発行してもらった見積書を提出します。

証明書類が提出できないと借り入れできなくなるケースがあるため、捨てずに取っておきましょう。

多目的ローンの貸付条件をまとめたものは、以下のとおりとなっています。

| 申し込み年齢 | 18〜60歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 使い道が確認できる生活資金全般 |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

ただし、使用用途が証明できても車の購入費や教育費には利用できないので注意が必要です。

車の購入費や教育費が必要な場合は専用のローンを利用したほうが金利が低く、利息も安く抑えられます。

一方で生活費など、使い道が証明できない場合はフリーローンを利用するのもひとつの手段です。

フリーローンは使い道が自由で使用用途の証明書が不要

JAのフリーローンは借入金の使い道が自由であり、使用用途の証明書を提出する必要はありません。

そのため、生活費など個々の状況によって変動する費用にも利用できます。

生活費だけではなく旅行代金や資格の取得費用、趣味に必要なアイテムの購入費などに幅広く対応してもらえます。

加えて他社からの借り換え費用としても使えますので、毎月の返済負担を減らしたい人にも最適です。

借り換えとは、現在のローンよりも低い金利の金融機関で借り入れをし直すことを指します。

借り換えは既に借り入れがある人にお金を貸す行為であるため、多くの金融機関は借入金の使い道として認めていません。

しかし、JAのフリーローンは借り換えの利用が正式に認められています。

例えばJAバンク神奈川のフリーローンは、借入金の使い道を以下のように定義しています。

生活に必要とする一切のご資金および事業性資金とします。(他金融機関・信販会社等からお借入中の各種ローンお借換資金とお借換えに伴う諸費用についても対応可能です。)

引用元:フリーローン借りる-JAバンク神奈川

フリーローンの金利は各JAごとに異なりますが、おおよそ4.0〜10.0%前後である場合が多くなっています。

現在の返済負担を少しでも減らしたい人は、JAのフリーローンを使って借り換えすると家計が楽になりますので試してみましょう。

フリーローンの貸付条件は、以下のとおりです。

| 申し込み年齢 | 20〜65歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 自由 |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

借入金の使用用途が自由な方法には、フリーローンの他にカードローンが挙げられます。

フリーローンとカードローンの大きな違いは、借り入れできる回数です。

カードローンは何度でも借り入れ可能だから急な出費に対応できる

フリーローンで融資を受けられるのは1契約につき1回のみですが、カードローンは一度契約すれば限度額の範囲内で何度でも借り入れできます。

一度カードローンを契約しておくと、急に現金が必要になっても対応できます。

例えば、急な出張で交通費を立て替えなければいけなくなった場合や携帯の利用料金が高かった場合などにも安心です。

カードローンの貸付条件は、以下のようになっています。

| 申し込み年齢 | 20〜70歳 |

|---|---|

| 勤続年数 | 1年以上 |

| 使用用途 | 自由 |

| 保証人 | 不要 |

| 担保 | 不要 |

| ネット申込 | ◯ |

加えてJAのカードローンは他社よりも低金利であるため、急に借りた場合でも返済の負担が重くならずに済みます。

実際に全国のJAと都市銀行カードローンの金利を比較した結果は、以下のとおりです。

| 金利 | |

|---|---|

| JA東京中央 | 4.5%~12.0% |

| JAあいち豊田 | 7.6%~10.0% |

| JAならけん | 8.475%〜10.875% |

| JAおきなわ | 5.3%~9.8% |

| 三井住友銀行カードローン | 4.0〜14.5% |

| みずほ銀行カードローン | 2.0〜14.0% |

| 三菱UFJ銀行カードローン | 1.8〜14.6% |

地域によって多少の差はあるものの、JAのカードローンは銀行カードローンより低い金利を適用してもらえます。

JAは利潤を追求しない組織であり、銀行のように利息による収益を得る目的がないため、4.0〜10.0%のような低金利で融資を実施しているからです。

協同組合の目的は、組合員の生産や生活を守り向上させることにあり、協同組合自体の利潤の追求を目的とはしていません。

引用元:協同組合とは-JAグループ

協同組合の非利潤思想は、協同組合がその誕生以来一貫して持ち続けているものです。

とはいえ、国からお金を借りられる公的融資制度に比べるとJAのような民間金融機関の金利は2倍以上になります。

極限まで利息を減らしたいのなら、低金利で生活費を借りられる生活福祉資金貸付制度の審査を受けたほうがいいかもしれません。

借り入れの種類ごとに異なりますが、JAのローンに申し込んで借り入れまでにかかる期間は約1ヶ月です。

JAバンク(農協)でお金を借りるには200万円以上の安定した年収が必要

JAでお金を借りる条件は、年収200万円以上で安定継続した収入があることです。

安定継続した収入とは、毎月勤め先から受け取る給料などの所得を指します。

月収に換算すると、毎月16万7,000円以上の収入を得ている人が申し込みの対象になります。

年収は手取りではなく、税込の金額で判断されますので源泉徴収票で確認しましょう。

同じ年収200万円の人でも、パートやアルバイトより正社員のほうが審査で有利な判断をしてもらえます。

正社員の離職率はパートやアルバイトよりも低く、返済できなくなるリスクが小さいからです。

厚生労働省の調査によると、正社員とパートの離職率には以下のような差があります。

就業形態別にみると、一般労働者の入職率が11.6%、離職率が11.3%、パートタイム労働者の入職率が26.1%、離職率が23.6%

引用元:平成30年雇用動向調査結果の概況-厚生労働省

つまり、正社員はパートよりも収入が安定しているということです。

収入が安定している人は返済を続けられる資金力があると判断され、審査に通過しやすくなります。

ただし年収200万円以上であっても、個人事業主の場合は審査に落とされてしまう恐れがあるため注意が必要です。

個人事業主は審査に落とされる可能性があるので注意しよう

個人事業主は会社員と比べて収入が不安定になりやすいことから、JAの審査に落とされてしまう可能性があります。

個人事業主がJAのローンに申し込む場合は、年収300万円以上を目安にすると良いでしょう。

とはいえ、年収が300万円以下の人や収入が不安定な場合もありますよね。

個人事業主への融資に前向きなカードローンなら、創業1年目で収入が不安定な人でも借り入れできます。

収入面に不安がある人は、個人事業主への融資に前向きなカードローンを利用するのもひとつの手段です。

組合員のみが利用できる!農家以外の人は准組合員になろう

JAは協同組合であり、組合員のみにサービスを提供する組織となっています。

そのためJAでお金を借りるには、農協の組合員になる必要があります。

組合員のみがJAのサービスを利用できる旨は、農林水産省のホームページにも記載されています。

Q2.農協の事業を利用したいのですが、農協の組合員にならないと利用できませんか。

引用元:農協、農事組合法人についてよくある質問-農林水産省

A農協の事業は組合員が利用するのが原則です。

農協の組合員は以下の2種類であり、農業以外の職に就いている人は准組合員となります。

| 対象 | |

|---|---|

| 正組合員 | 農業で働いている人 |

| 准組合員 | 農業以外の職に就いている人 |

JAの准組合員になる条件は営業エリア内に居住または勤務しており、継続的に農協の事業を利用していることです。

最寄りのJAバンクで准組合員になりたい旨を伝え、申し込み書と出資金を提出すると加入の審査がおこなわれます。

准組合員なら、専業主婦でもJAのカードローンで申し込むことが可能です。

専業主婦でも貸付対象になるのが嬉しいポイント

上述したとおり、組合員もしくは准組合員になるとJAが提供しているサービスを受けられます。

つまり、組合員もしくは准組合員になると専業主婦でもJAが提供しているカードローンの貸付対象になるということです。

例えば、JAからつが提供しているカードローンの申込概要には、専業主婦が30万円まで借り入れできる旨の記載があります。

ご融資金額 30万円、50万円、100万円 ※専業主婦、パートは30万円以内

引用元:カードローン-JAからつ

一方で消費者金融は、専業主婦を収入のない無職として判断しており、申し込みすらできない実情があります。

JAなら専業主婦という理由のみで融資を否決されないため、消費者金融の審査に通過できるか不安な人は准組合員になったあとでJAのカードローンに申し込むのが最適です。

准組合員に加入する際の審査期間は約1週間となっていますので、JAのローンを利用したい人はあらかじめ手続きを済ませておくと良いでしょう。

申し込みが可能な支店は居住地または勤務地エリア内限定

上述でも解説しましたが、ローンの申し込みができるのは居住または勤務しているエリアのJAのみとなっています。

JAバンクは地域密着型金融として運営しており、営業エリアに属している人にサービスをおこなう姿勢を貫いています。

JAバンク(JA、都道府県信用農業協同組合連合会、農林中央金庫)は、農林水産業の発展に寄与し、地域のみなさまの暮らしをバックアップすることを目指しています。

引用元:金融仲介機能の発揮について-JAバンク

居住歴や勤務歴に制限はないため、1日でも住んでいるもしくは働いていれば該当エリアのJAで借り入れできます。

JAは営業エリアごとに独自の低金利を展開しており、利息を抑えたいという人にも最適です。

金利などの条件は地域ごとに異なりますが、審査に通過するコツはJA全体で共通しています。

審査に通過する方法は普段からJAバンクの口座を利用していること

JAの審査に通過する方法は、公共料金の引き落としや給与振込の指定口座をJAバンクにしておくことです。

JAのローンに申し込む際には、預金口座を開設するように求められます。

口座を開設しているだけではなく、普段からメインバンクとして利用している人はJAのお得意様として審査で優遇されます。

JAはローンの利息収入を得ること以外に、口座保有率を高めて金融機関としての安定性を向上させたいと考えているからです。

そのため公共料金の引き落としや給与振込の指定口座にJAバンクにしていると、ローンの審査に通過しやすくなります。

勤務先で給与振り込みの口座を労働金庫に定められている人は、ろうきんでお金を借りるとよいでしょう。

勤務先から預金口座の指定がなかったり、メインバンクとして使う金融機関にこだわりがなかったりする場合は、JAの預金口座を普段使いするのが最適です。

JA以外の口座を使っている人は、自分の利用している電気会社やガス会社に連絡すると1週間ほどで口座変更の手続きをしてもらえます。

JAの預金口座を使っていると金利面でも優遇を受けられる

JAの口座をメインに使っている人は審査に通りやすくなるだけではなく、金利面でも優遇を受けられます。

例えばJA東京中央に申し込んだ場合、以下の条件をひとつ満たすごとに0.01%ずつ金利を引き下げてもらえます。

- 給与振り込み、年金受給をおこなっている

- JAカードを持っている

- JAネットバンクを利用している

- 総合口座定期貯金残高が50万円以上である

- 公共料金、公金決済口座にJAバンクを利用している

引き下げ幅は営業エリアによって異なりますが、全国のJAで金利優遇サービスは受けられます。

このようにJAの預金口座を利用しておくと、金利面でも有利になりますので覚えておきましょう。

勤続年数が長い人は収入がなくなるリスクが少ないから高く評価される

勤続年数が長い人は、JAでお金を借りる際の審査で高評価を得られます。

同じ職場で長年勤めている人は、離職して収入を失うリスクが小さいと判断されるからです。

そのためJAの審査では、収入の金額だけでなく勤続年数の長さもポイントになります。

例えば勤続年数が半年で年収500万円の人よりも、勤続年数が10年で年収350万円の人のほうがプラスの評価を受けられます。

短期間に何度も職場を変えている人は、無収入になるリスクが高いと判断されますので注意してください。

勤続年数が長いと信用度が増して借り入れ限度額も増える

勤続年数が長い人は、審査に通りやすくなるだけでなく借り入れ限度額でも優遇されます。

例えばJA兵庫みらいのカードローンは、勤続年数の条件が借り入れ希望額によって以下のように変わります。

【勤続(または営業)年数】

引用元:JAローン-JA兵庫みらい

- 極度額20万円の場合…制限はありません

- 極度額50万円の場合…1年以上

- 極度額100万円以上の場合…3年以上

つまり、勤続年数が長い人のほうが有利な条件で借り入れできるということです。

目安としては勤続年数が3年以上であると信用度が一気に上がりますので、当てはまる場合は自信を持って申し込みましょう。

公務員は終身雇用だから返済能力が高いと判断される

公務員は返済能力が高い人物であると判断され、JAの審査に通過しやすくなります。

終身雇用である公務員は、職を失って収入が途絶えてしまうリスクがありません。

公務員が本人の意思に反して免職されることがない旨は、公務員法によって以下のように定められています。

職員は、法律又は人事院規則に定める事由による場合でなければ、その意に反して、降任され、休職され、又は免職されることはない。

引用元:国家公務員法-e-GOV法令検索

つまり、公務員は身分が保証されているということです。

公務員は収入が景気に左右されず、年功序列で給料が上がるケースも多いため優良顧客として扱われます。

ただし公務員でも勤続年数が短い人や非常勤で働いている人は収入が安定しづらいことから、JAの審査に通過できない可能性があります。

審査落ちを回避したいのであれば、公務員が審査で有利になる金融機関を利用するのもひとつの手段です。

准組合員として農協に加入している期間が長いと審査で優遇される

准組合員として農協に加入している期間が長い人ほど、JAの審査でプラスの評価を受けられます。

加入期間が長い人は、長年JAの運営を支援している人物だと判断されるからです。

JAは組合員からの出資金を資金源として運営している組織であり、組合員がいなければ経営が成り立たなくなってしまいます。

農林水産省の調査によると准組合員の数は約558万人であり、正組合員よりも約102万人多くなっています。

いわば、准組合員がJAの運営を支えているということです。

すぐに申し込まない場合でも、あらかじめ准組合員になっておくとローンの審査で有利に働きます。

年会費などは一切かかりませんので、JAのローンで借り入れしたい場合は早い段階で准組合員になっておきましょう。

他社借り入れの件数が少ない人ほど信用度が上がって借り入れしやすい

他社借り入れの件数が少ない人は、信用度が上がって借り入れしやすくなります。

他社借り入れの件数が少ない人ほど毎月の返済負担が軽いため、貸し倒れのリスクが低いと判断されるからです。

JAは審査の際に必ず申込者の信用情報を取得し、他社借り入れの件数と金額をチェックします。

信用情報とは、これまでに借り入れしたローンの件数や返済状況が全て記録されている個人情報のことです。

消費者金融や銀行カードローンといった他社借り入れが複数ある場合は、申し込み前に1件でも件数を減らしておくのが得策だといえます。

信用情報をチェックされると件数や金額だけでなく、返済の遅延や延滞についても全て判明してしまいます。

返済の遅延や延滞を隠そうとすると、審査に落とされてしまいますので注意しましょう。

返済遅延や延滞をした履歴がある場合は正直に申告しよう

返済の遅延や延滞をした経験がある人は、担当者に正直に申告しましょう。

信用情報には過去の返済履歴が全て残っていますので、延滞したことは隠してもすぐにバレてしまいます。

延滞や返済遅延を隠すと不誠実な印象を持たれやすくなり、審査で不利になってしまいます。

しかし担当者に対して延滞してしまった理由を自分から説明しておけば、考慮しながら審査してもらえる可能性が高いです。

JAでお金を借りる方法は全部で8種類に分けられており、使用目的ごとに最適なローンを選べます。

借り入れまでは平均1ヶ月!申し込みから融資までの流れを簡単に解説

JAのローンで融資を受けるまでの期間は、平均で約1ヶ月となっています。

主要なローンの融資までにかかる期間を以下で表にまとめましたので、参考にしてください。

| 融資までの期間 | |

|---|---|

| 住宅ローン | 3週間〜1ヶ月半 |

| マイカーローン | 1週間〜3週間 |

| 教育ローン | 1週間〜3週間 |

| フリーローン | 2週間〜1ヶ月 |

| カードローン | 2週間〜1ヶ月 |

最も融資までに時間が必要なのは、住宅ローンです。

住宅ローンは1,000万円単位の高額融資であり、慎重に返済能力を見極める必要があることから審査に時間をかけています。

住宅ローンの次に融資までの時間が必要なのは、フリーローンとカードローンです。

フリーローンやカードローンのように使用用途が自由な商品は、申込者がギャンブルなどに利用するリスクがあるため厳格に審査がおこなわれます。

その結果、融資までに1ヶ月ほどかかってしまうケースが多くなります。

とはいえ、本当に借り入れまで1ヶ月必要なのか気になっている人もいますよね。

今回は管理人がJAのカードローンに申し込んでから融資を受けるまでの流れと、実際にかかった時間を以下にまとめました。

JAのホームページから、仮申し込みをおこないます。

最寄りのJAを住所で検索してから、申し込みフォームに沿って必要事項を入力していきます。

全項目に入力して申し込みを終えるまでにかかった時間は、約10分でした。

ネット申し込みに抵抗がある人は、最寄りの店舗でも申し込みを受け付けていますのでそちらを利用しましょう。

仮申し込みを終えると、仮審査がおこなわれます。

管理人の場合は、仮申し込みから1週間後に審査結果がメールで届きました。

審査結果の他には、本申し込みに必要な書類についても連絡がありました。

仮審査に通過すると、最寄りの店舗で正式に本申し込みをします。

申込書と一緒に必要書類を提出すると、担当者からいくつか質問を受けます。

申し込み者の回答が、申込書の内容と一致していることを確認するためです。

管理人はカードローンの利用目的と、他社借り入れの金額について詳しく尋ねられました。

店舗での本申し込みが終わると、本審査がおこなわれます。

本申し込みをした翌日、在籍確認の電話が自分の事務所にかかってきました。

在籍確認とは、申告した勤務先に働いていることを確認する審査項目のことです。

JAの審査担当者は本人以外に要件を話しませんので、職場の人に借り入れがバレる恐れはありません。

本審査結果の連絡は、メールで通知されます。

メールには限度額や金利などの借り入れ条件と、何日までに店舗で契約を済ませてほしい旨が記載されています。

本申し込みの際に来店したJAで、本契約を交わします。

改めて職員から限度額や金利などの条件の説明を受け、納得したうえで契約書にサインします。

管理人の場合は、来店から30分程度で契約が終わりました。

カードローンの場合は店舗での契約を終えると、ローンカードが自宅に郵送されます。

管理人は契約を交わしてから5日後に、ローンカードが手元に届きました。

ローンカードが届くと、JAやコンビニのATMから借り入れができるようになります。

実際に借りてみた結果、管理人の場合は申し込みから借り入れまでに25日かかりました。

時間はかかったものの、金利は9.275%と低く設定してもらえたうえに限度額も希望していた10万円から50万円まで引き上げてもらえました。

このようにJAのローンを利用するとお得にお金が借りられますので、時間に余裕がある人に最適です。

少しでも借り入れまでの時間を短縮したい人は、JAネットローンというサービスを使って仮申し込みをおこないましょう。

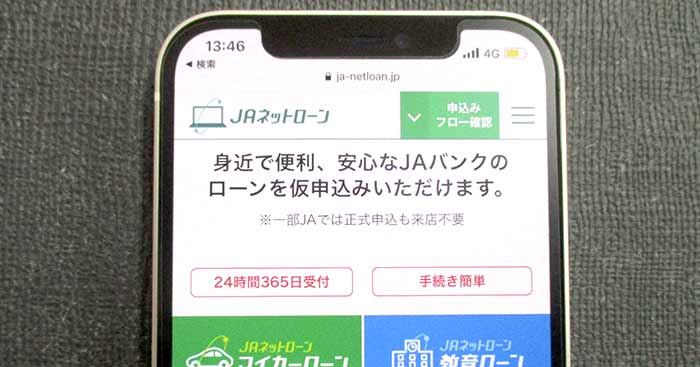

JAネットローンは24時間365日仮申し込みができるサービス

JAネットローンを利用すれば、自分のスマホやパソコンから24時間365日いつでも仮申し込みができます。

JAネットローンとは、Webからローンの仮申し込みができるサービスのことを指します。

JAネットローンに対応しているローンは、以下のとおりです。

| Web申し込み | |

|---|---|

| 住宅ローン | × |

| リフォームローン | ◯ |

| マイカーローン | ◯ |

| 教育ローン | ◯ |

| 事業者ローン | × |

| 多目的ローン | ◯ |

| フリーローン | ◯ |

| カードローン | ◯ |

住宅ローンと事業者ローン以外のローンは、Webから簡単に申し込み可能です。

JAの公式ホームページで自分が借り入れしたいローンを選び、画面の指示に従って必要な項目を入力すれば申し込みが完了します。

どこにいてもスマホひとつで申し込めますので、仕事が忙しい人や外出を控えたい人にも最適です。

ただし、全ての店舗がネット申し込みを受け付けているわけではありませんので注意しましょう。

ネット申し込みができない場合は、最寄りの支店をJAの店舗検索で調べて申し込むのが最適です。

金利が他社よりも0.6%以上低いから無駄な利息を抑えられる

上述でも解説しましたが、JAのローンは他社と比べて金利が低いため無駄な利息を抑えられます。

少しでも返済総額を減らしたい人は、JAのローンに申し込むのが賢明です。

同じ金額を借りたとしても、金利が低いほうがお得に借り入れできます。

一口にお得になると言っても、金利によってどれくらい返済総額が変わるのか気になる人も多いのではないでしょうか。

今回はJAしまねの住宅ローンと三菱UFJ銀行の住宅ローンで、それぞれ3,000万円を借りた場合の返済総額を比較しました。

| 金利 | 返済総額 | |

|---|---|---|

| JAしまね | 1.85% | 40,775,428円 |

| 三菱UFJ銀行 | 2.475% | 44,875,665円 |

| 差額 | – | 4,100,237円 |

JAしまねと三菱UFJ銀行では返済総額に410万円以上の差が出ますので、JAで借り入れしたほうが断然お得になります。

全体の支払いがお得になるのを知ったところで、毎月の返済額はいくらになるのか気になる人もいますよね。

以下で毎月の支払額がいくらになるのかシミュレーションしましたので、参考にしてください。

毎月の支払いはいくら?借り入れ前にシミュレーションしておこう

JAのローンは金利が低いといっても、実際に自分の給料で返済していけるのか気になっている人も多いのではないでしょうか。

今回は住宅ローンとカードローンで、毎月の返済額がいくらになるか金利ごとにシミュレーションしました。

35年契約で3,000万円の住宅ローンを借り、元利均等返済を選択した場合の返済月額は以下のとおりです。

35年契約で3,000万円の住宅ローンを借りた場合の返済月額

| 金利 | 返済月額 |

|---|---|

| 0.45% | 77,214円 |

| 1.85% | 97,085円 |

| 2.475% | 106,846円 |

| 3.25% | 119,681円 |

| 4.25% | 137,368円 |

JAの住宅ローンは、金利によって返済月額が7万円〜13万円と変動します。

1.0%以下の金利が設定されるケースが大半ですが、4.25%になる可能性もゼロではありません。

収入に余裕がなく捻出できる金額が決まっている場合は、住宅ローンの担当者に毎月返済できる金額を申告しておきましょう。

例えば返済月額は8万円までが限界だと伝えておけば、考慮しながら金利を設定してもらえます。

続いてカードローンで10万円を2年間借り入れした場合の返済月額は、以下のようになります。

カードローンで10万円を2年間借り入れした場合の返済月額

| 金利 | 返済月額 |

|---|---|

| 4.5% | 4,365円 |

| 5.5% | 4,410円 |

| 7.8% | 4,514円 |

| 9.275% | 4,581円 |

| 10.5% | 4,638円 |

| 12.0% | 4,707円 |

カードローンで10万円借り入れした場合の返済月額は、5,000円を切ります。

毎月の負担が軽いため、知らないうちに返済額が膨れ上がってしまう心配はありません。

返済月額についてもっと詳しく知りたい人は、申し込み前にJAバンクのマネーシミュレーションを利用しましょう。

必要書類をローン別に紹介!最新の収入証明書類を用意しておくのが最適

JAのローンに申し込むと、審査に必要な書類の提出が求められます。

各種ローンに共通して提出を求められるのは、写真付きの本人確認書類と最新の収入証明書類です。

なかでも、最新の収入証明書類は現在の返済能力を示すために必須となっています。

万が一収入証明書を紛失してしまった場合は、勤務先に再発行の依頼をして手元に用意しておきましょう。

本人確認書類と収入証明書の具体例は、以下のとおりです。

| 具体例 | |

|---|---|

| 本人確認書類 | 運転免許証、パスポート、マイナンバーカードなど |

| 収入証明書 | 源泉徴収票、確定申告書、住民税決定通知書など |

本人確認書類と収入証明書の他にも、ローンごとに必要な書類があります。

ローン別の必要書類を以下で表にまとめましたので、参考にしてください。

| 必要書類 | |

|---|---|

| 住宅ローン | 保険証、住民票、印鑑証明、工事見積書や請負契約書などの物件資料 |

| リフォームローン | 保険証、工事請負契約書や土地建物の登記簿謄本など物件資料 |

| マイカーローン | 保険証、自動車の注文書または見積書 |

| 教育ローン | 保険証、住民票、合格通知書または納付通知書、在学証明書など |

| 事業者ローン | 保険証、住民票、会社の登記簿謄本、担保評価調査書、見積書、契約書など |

JAのローンでスムーズに申し込むには、必要書類を全て揃えて持参するのが最適です。

足りない書類があった場合は、後ほどFAXや郵送をすれば対応してもらえます。

本審査後にキャンセルしたくなった場合は必ず契約前に申し出よう

JAのローンを本審査後にキャンセルしたくなった場合は、必ず契約する前に申し出ましょう。

例えば金利が思ったよりも安くならなかったり、限度額が低かったりといった理由から本審査後にキャンセルしたいと考える人もいますよね。

本契約の前であれば、キャンセル料などの罰金を取られることはありません。

消費者契約法によって、契約前のキャンセルは法的に認められているからです。

特に住宅ローンの場合は複数の金融機関に申し込み、より条件が良い商品を選択するケースが一般的となります。

本審査に通ったとしても契約を結んでいなければ、キャンセルしても問題ありません。

ただし一度でも契約してしまうと、正当な理由がなければキャンセルできなくなってしまいます。

最悪の場合には、裁判トラブルに発展する恐れもありますので注意が必要です。

裁判に発展する可能性がある旨は、消費者庁のホームページにも記載されています。

契約が守られなかった場合、裁判に訴えることができ、裁判を通じて強制的に守らせることができます。

引用元:契約について理解しよう!-消費者庁

本契約は法的な責任が伴う行為であるため、自分の都合では取り消すことができません。

不要なトラブルを回避するためにも、JAのローンを契約する前は借り入れ条件を確認して納得したうえでサインしましょう。