LINEポケットマネーは、スコアリングサービスを活用した審査やキャッシュレス決済アプリのLINE Payで1円からお金を借りられるのが魅力です。

サービスが開始されてから申込者数はすでに100万件を超えており、LINEで手軽にお金を借りられることから若い世代の人気を得ています。

LINE Credit株式会社が提供するスマホ少額融資サービス「LINEポケットマネー」は、2022年3月で、累計申込件数が100万件を突破し、累計貸付実行額が500億円を超えました。

引用元:LINEポケットマネー、累計申込件数が100万件を突破!-LINE株式会社

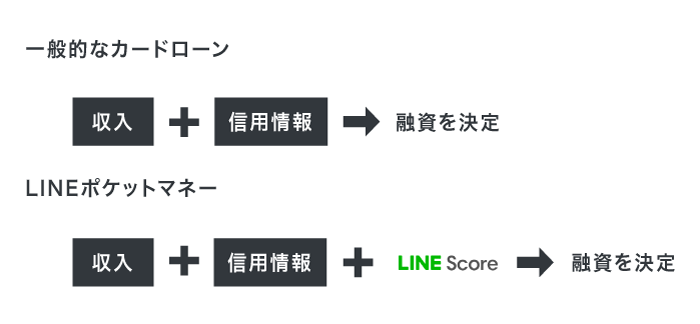

さらにLINEポケットマネーは、AIで解析されたLINEスコアを基準に融資の可否を決めているため、一般的なカードローンと審査基準が異なるのが特徴です。

申込者の収入や信用情報にLINEスコアの点数を上乗せしてもらえることから、柔軟に融資を決定してもらえます。

しかしLINEスコアの点数が低い人は、LINEポケットマネーの審査に通らない可能性があります。

LINEポケットマネーの審査に通過したい人は、貸付条件やLINEスコアの上げ方を事前に把握しておくことが大切です。

- 申し込むには本人確認を実施したLINE Payのアカウントが必要

- LINEスコアの点数が201点以上でなければ申し込めない

- LINE Payを積極的に利用するとLINEスコアが上がる

- LINEポケットマネー借りかえなら最大5社まで一本化できる

この記事では、LINEポケットマネーの審査基準やLINEスコアの上げ方をわかりやすく解説していきます。

LINEでお金を借りる手順についても詳しく紹介していますので、ぜひ参考にしてください。

目次

LINEポケットマネーの審査は厳しいって本当?

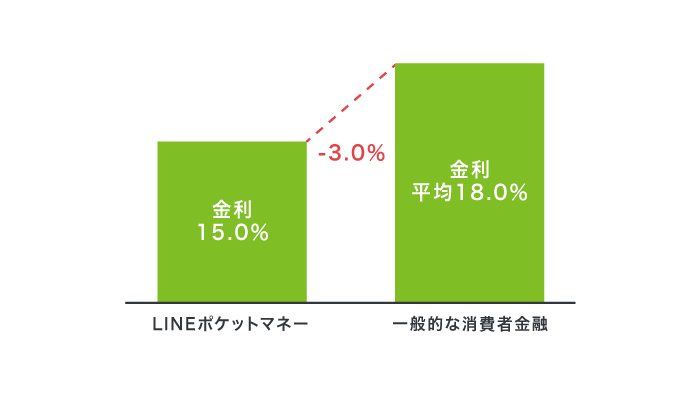

| 金利 | 年3.0〜18.0% | 限度額 | 5〜300万円 |

|---|---|---|---|

| 審査時間 | 最短30分 | 融資時間 | 即時 |

| 貸付対象 | 安定した収入の見込める人 | 申込年齢 | 20〜65歳 |

| 郵送物 | なし | 本人への電話連絡 | なし |

| 担保または保証人 | なし | 無利息期間 | 100日間 |

| カードレス対応 | ◯ | Web完結 | ◯ |

LINEポケットマネーは、安定した収入がある20〜65歳の人であれば貸付対象となるため、審査はそれほど厳しくありません。

融資の可否を決める際はAIで算出したLINEスコアが加味されるものの、審査基準は一般的なカードローンとほとんど同じです。

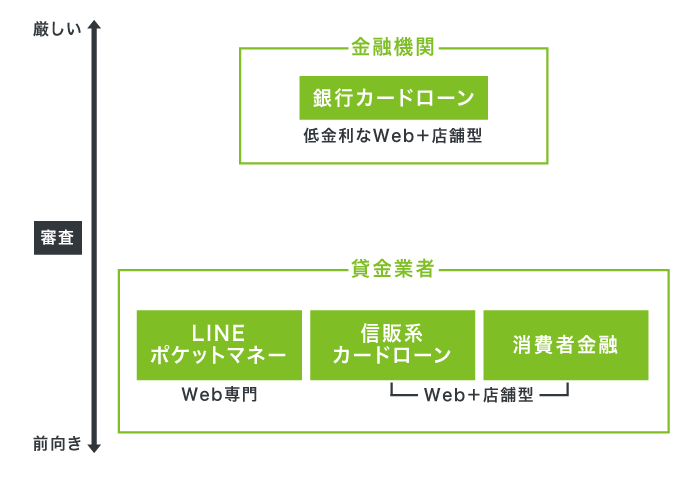

しかし、LINEポケットマネーは貸金業者に該当することから、金利が低い代わりに審査が厳しい銀行カードローンよりは融資の可否を決める際に柔軟な判断をしてもらえます。

貸金業者のなかでもLINEポケットマネーは、借り入れサービスを大幅に拡大させる目的でJ.Scoreと事業統合する旨を公表しており、新規顧客の獲得に積極的な印象があります。

ただし、LINEポケットマネーのようなWeb取引を専門としたお金を借りるアプリは、一般的なカードローンとは違った貸付条件が設けられていますので、確認してから申し込むのが最適です。

LINEポケットマネーの審査基準!通過する条件はLINE Payのアカウントがあること

LINEポケットマネーへ申し込むには、スマホ決済サービスのLINE Payアカウントが必要となるため、事前に作成しましょう。

LINEポケットマネーは、LINE Payを経由して借り入れや返済を実施することから、LINE Payアカウントがないと申し込めない仕様になっています。

LINEポケットマネーのご契約には、LINEスコアの取得およびLINE Payにおいて本人確認を行う必要があります。

引用元:はじめての方へ-LINEポケットマネー

LINE Payのアカウントは、以下の手順で作成できます。

- LINEアプリのウォレットをタップ

- 今すぐLINE Payをはじめるから新規登録

- パスワードの設定で登録完了

LINEアプリにあるウォレットタブをタップし、パスワードを設定すると、LINE Payアカウントの新規登録が可能です。

LINE Payはコンビニやスーパーといった様々なお店で利用でき、残高が足らないときはLINEポケットマネーですぐに充当できます。

そのため、借り入れを急いでいる人にもおすすめのカードローンです。

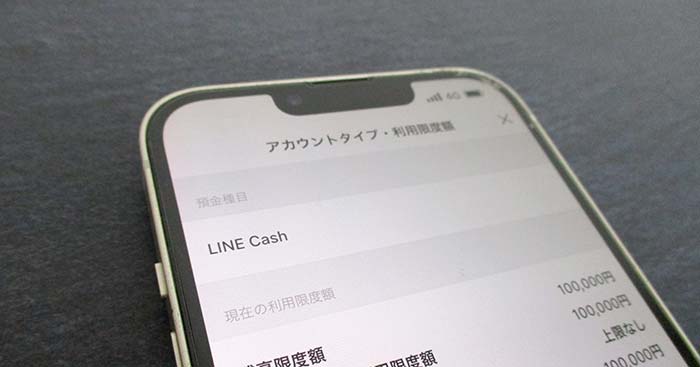

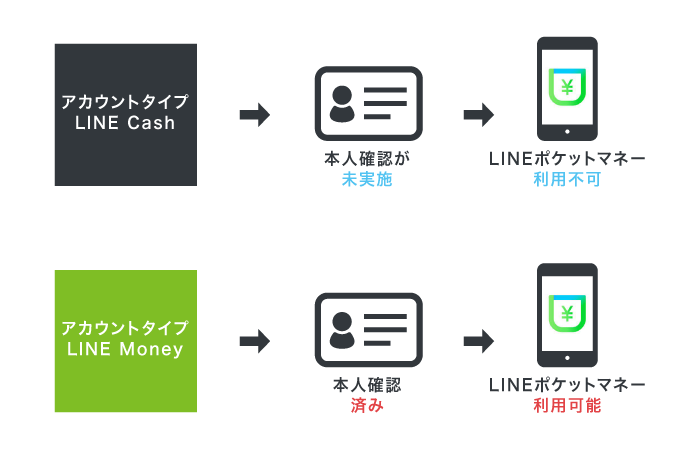

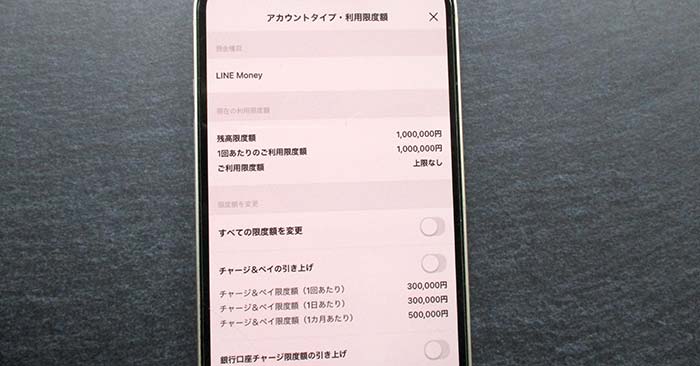

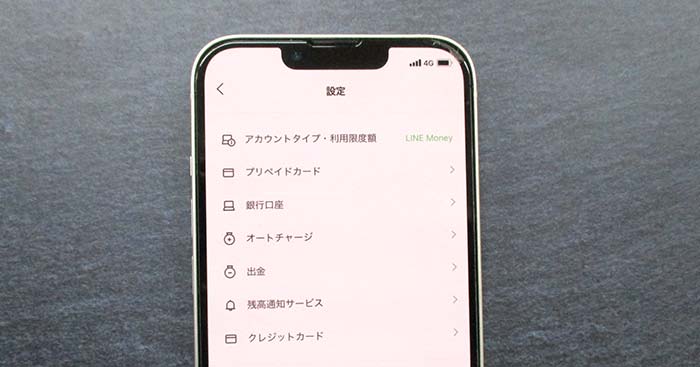

アカウントタイプがLINE CashではなくLINE Moneyであることも重要

LINEポケットマネーを利用するには、LINE Payの本人確認登録が完了していることも重要となります。

本人確認が完了していないLINE Payのアカウントタイプは、LINE Cashと表示されており、LINEポケットマネーを利用できないからです。

LINEポケットマネーを利用できるのは、アカウントタイプがLINE Moneyへ切り替わっている人になります。

| LINE Payの本人確認 | 完了していない | 完了している |

|---|---|---|

| アカウントタイプ | LINE Cash | LINE Money |

| LINEポケットマネー | × | ◯ |

| 送金 | × | ◯ |

| 入金または出金 | × | ◯ |

| 決済 | ◯ | ◯ |

| チャージ | ◯ | ◯ |

すでにLINE Payで本人確認登録が完了していれば、アカウントタイプがLINE Moneyと表示されています。

自分のアカウントタイプを確認するには、LINEアプリからLINE Payのトップ画面を開き、設定ボタンをタップするだけです。

LINE Payアカウントタイプを確認するときの流れは、以下を参考にしてください。

※クリックすると開きます。

LINE Payアカウントタイプの確認方法

アカウントタイプがLINE Cashの人は、以下いずれかの必要書類を用意して本人確認を完了させましょう。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- パスポート

- 在留カード

- 特別永住者証明書

健康保険証は、医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律に基づく告知要求制限があり、LINE Payでは本人確認書類として認められていません。

そのため、運転免許証を持っていない人はマイナンバーカードで本人確認するのが最適です。

パスポートを提出する場合は、2020年2月3日以前に申請した旅券のみ本人確認書類として認められます。

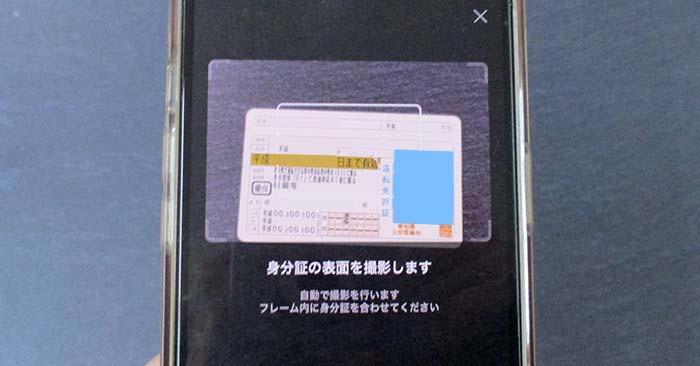

必要書類を用意したら、スマホでかんたん本人確認によって登録していきます。

スマホでかんたん本人確認なら最短数時間で登録完了メッセージが届く

スマホでかんたん本人確認であれば、必要書類と申込者の顔をスマホで撮影して、必要事項を記入するだけで登録が完了します。

撮影する際は、文字が指で隠れたり顔がフレームから外れたりしないようにそれぞれ注意しましょう。

| 撮影対象 | 必要書類 | 顔 |

|---|---|---|

| 撮影箇所 |

|

|

| 注意点 | 指や光で文字が隠れないようにする | フレーム内へ顔を収めるようにする |

正しく送信されると、数時間から数日でLINEから本人確認を取れた旨のメッセージが届き、LINEポケットマネーへ申し込めるようになります。

スマホで本人確認をして個人情報が流出することを心配している人もいるかもしれませんが、LINEはDXマークを取得できるほど情報の取り扱いに細心の注意を払っています。

LINEポケットマネーは、LINE Payのアカウントと本人確認の作業が必要なものの、安定した収入を得ていればアルバイトやパートの人でも手軽にお金を借りられるのが魅力です。

アルバイトやパートでも毎月安定した収入を得ていれば貸付対象になる

LINEポケットマネーは、アルバイトの学生やパートの主婦でも毎月の給与で安定した収入を得ていれば貸付対象になります。

学生や主婦の方もアルバイトなど安定した収入がある方はお申込いただけます。

引用元:商品のご案内-LINE Credit株式会社

安定した収入は一種の担保になり、貸付側が安心して融資できるからです。

LINEポケットマネーは貸金業者であることから、消費者金融と同様に貸付の敷居が低く、年収が10万円以下の人でも貸付対象として認められます。

実際に消費者金融の借り入れ診断で年収を10万円以下にした際の簡易審査結果は、以下のとおりです。

| カードローン | 簡易審査に入力した年収 | 簡易審査の結果 |

|---|---|---|

| アイフル | 1万円 | ご融資可能と思われます |

| プロミス | 9万円 | お借入可能な見込みです |

| アコム | 3万円 | お借入できる可能性が高いです |

| レイク(旧レイクALSA) | 6万円 | お借入れが検討可能です |

| SMBCモビット | 1万円 | ご融資可能と思われます |

参照元:1秒診断-アイフル

シミュレーション-プロミス

3秒診断結果-アコム

お借入診断-レイク

お借入診断-SMBCモビット

借り入れ診断の結果、どの消費者金融でも年収10万円以下の人が借り入れできる旨が表示されました。

LINEポケットマネーの出資会社は、LINE Financialとみずほ銀行およびオリエントコーポレーションになり、資金力の強さから年収が低い人への融資にも前向きです。

さらにLINEポケットマネーは、融資の可否を決める際にLINEスコアを加味していることから、他社のカードローンで否決された人も審査に通るかもしれません。

ただし融資審査では申込者の収入金額よりも安定性を重視しているため、投資やギャンブルで生活している人はLINEポケットマネーの審査に落ちる可能性があります。

他にも無職の人は、LINEポケットマネーの審査に通過できません。

貸金業法を遵守しているので無職の人は対象外

LINEポケットマネーは貸金業法を遵守しているため、返済能力が乏しい無職の人は残念ながら貸付対象外です。

「LINEポケットマネー」のお申込みに際しては、当社の所定の審査並びに貸金業法上のお手続きが必要です。

引用元:LINEポケットマネー、サービス開始2年で、累計申込件数が70万件を突破、累計貸付実行額は300億円以上に-LINE Credit株式会社

貸金業法では返済能力を超える融資が禁止されており、無職で収入を得ていない申込者と契約すると法律違反になってしまいます。

(過剰貸付け等の禁止)第13条の2

引用元:貸金業法-e-GOV法令検索

当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

運営会社のLINE Credit株式会社は以下のとおり日本貸金業協会に加入している正規の貸金業者であり、貸金業法に反した貸付を実施することはありません。

| 社名 | LINE Credit株式会社 |

|---|---|

| 創立 | 2018年5月1日 |

| 所在地 | 東京都品川区西品川1-1-1 |

| 日本貸金業協会の会員番号 | 第006067号 |

| 日本貸金業協会の登録番号 | 東京都知事(2)第31721号 |

参照元:協会員検索-日本貸金業協会

無職の人は借りたお金を返せない可能性が高く、LINE Credit株式会社側が損失を被るリスクがあるのも貸付を実施しない理由のひとつです。

そのため、無職で当面の生活費に困窮している人は、国が設けている公的融資の生活福祉資金貸付制度を検討しましょう。

生活福祉資金貸付制度は、無職で収入を得ていない人でも働く意思があれば再就職までの生活費を低金利で借りられます。

一方でLINEポケットマネーは安定した収入を得ている人でも、他社のカードローンで返済が遅れていると審査に落ちてしまう可能性があります。

信用情報に延滞や滞納の記録があると審査に落ちるので5年後まで待とう

他社で延滞や滞納を起こしている人は、信用情報に記録が残っている可能性があるため、申し込み期間を空けて審査に落ちるリスクを回避しましょう。

信用情報とは、カードローンやキャッシングを利用した履歴のことであり、LINEポケットマネーをはじめ個人向け融資の審査で必ず確認されます。

他社で長期間の延滞や滞納を起こすと、CICやJICCといった信用情報機関へ記録が残るため、LINEポケットマネーの審査に通らなくなります。

しかし延滞や滞納といった事故情報の登録期間は5年間と決まっており、いつまでも残っているわけではありません。

| 信用情報機関 | 延滞や滞納の登録期間 | 主に扱っている信用情報 |

|---|---|---|

| CIC | 5年間 | 信販系カードローン |

| JICC | 5年間 | 消費者金融系カードローン |

| 全国銀行個人信用情報センター | 5年間 | 銀行系カードローン |

例えば6年前に他社のカードローンで延滞を起こしていても、遅延発生日から1年以内に完済していれば信用情報からは記録が削除されます。

つまり信用情報に延滞や滞納の記録がある人でも、5年以上の期間を空けて申し込めば審査に通る可能性があるということです。

延滞や滞納の時期を忘れてしまった場合は、信用情報機関に依頼すると開示報告書で確認できます。

CIC(指定信用情報機構)は2023年3月より来店開示サービスを終了するため、公式サイトにアクセスしてインターネットもしくは郵送で情報開示を依頼するとよいでしょう。

他社へ返済が終わっていない人は、LINEポケットマネーへ借り換えることで毎月の利息を軽減でき、滞納や延滞を回避できる可能性があります。

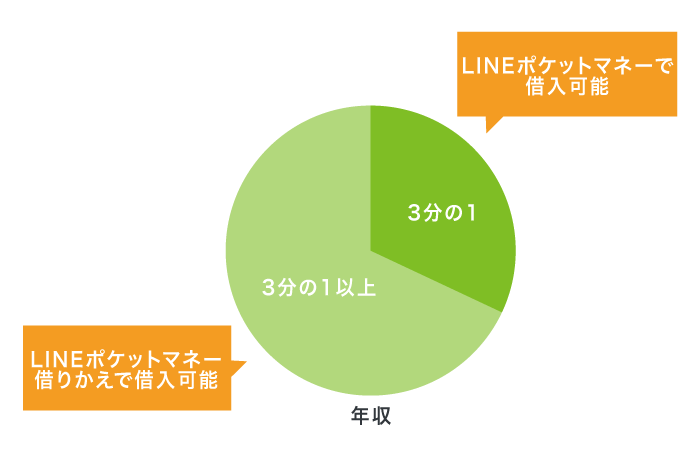

他社借り入れが総量規制以上の人はLINEポケットマネー借りかえを選ぼう

他社借り入れの返済が終わっていなくて総量規制を超えている人は、LINEポケットマネー借りかえを選びましょう。

総量規制とは、過剰貸し付けを防止する目的で消費者金融から借りられる金額を年収の3分の1までに制限している法律のことです。

総借入残高が年収の3分の1を超える貸付けなど、返済能力を超えた貸付けを原則禁止

引用元:貸金業法改正等の概要-金融庁

例えば年収300万円の人は他社を含めて100万円まで借りられるものの、さらなる借り入れをすると総量規制に触れるため、LINEポケットマネーの審査には通りません。

しかし、LINEポケットマネー借りかえなら総量規制対象外となる例外貸付に該当し、年収3分の1を超える借り入れが可能です。

日本貸金業協会では、以下のような顧客が有利となる契約に限り、総量規制に触れない旨を提示しています。

顧客に一方的に有利となる借換え

引用元:総量規制が適用されない場合について-日本貸金業協会

借入残高を段階的に減少させるための借換え

LINEポケットマネー借りかえの上限金利は年15.0%と消費者金融よりも低く、契約すれば利息を軽減できることから顧客が有利となる契約に該当します。

LINEポケットマネー借りかえの基本情報は、以下のとおりです。

| サービス名 | LINEポケットマネー借りかえ |

|---|---|

| 金利 | 年3.0〜15.0% |

| 限度額 | 最大300万円 |

| 資金使途 | 他社からの借り換えのみ |

| 貸付対象 |

|

審査に通ると以下のようにLINE Credit株式会社が申込者の名義で代わりに振り込むため、既存の借入先には借り換えた事実がバレず、低い金利で返済に集中できる利点があります。

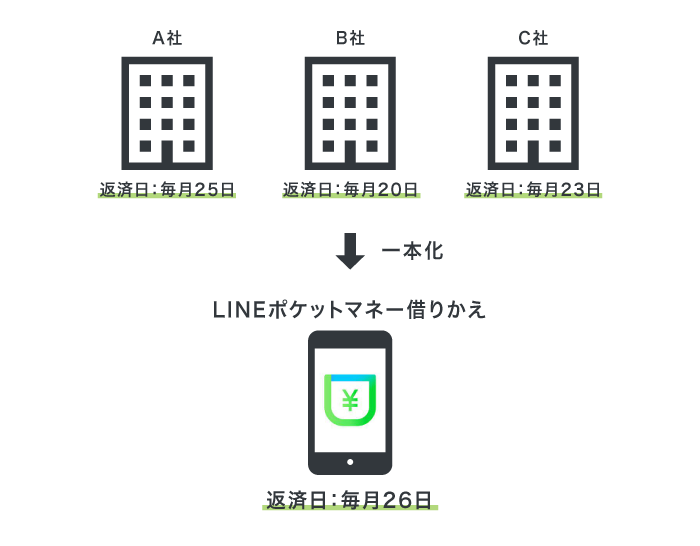

LINEポケットマネー借りかえは、複数の返済先を一本化するおまとめローンとしても利用できます。

最大5社までの借り入れを借り換えられるのが強み

LINEポケットマネー借りかえは、最大5社まで既存の借り入れを一本化できることが強みです。

1社から借りかえが可能であり、また最大5社までのお借入をひとつにまとめることが可能です。

引用元:LINEポケットマネー借りかえとは?-LINE Credit株式会社

複数のカードローンを利用している人が、LINEポケットマネー借りかえで一本化すれば、毎月の返済に対する手間や労力を軽減できます。

さらにLINEポケットマネー借りかえの上限金利は、大手消費者金融のおまとめローンよりも低いことが特徴です。

| 提供元 | サービス名 | 金利 |

|---|---|---|

| LINE Credit株式会社 | LINEポケットマネー借りかえ | 年3.0〜15.0% |

| レイク | レイク de おまとめ | 年6.0~17.5% |

| アイフル | おまとめMAX、かりかえMAX | 年3.0〜17.5% |

| プロミス | おまとめローン | 年6.3〜17.8% |

| ORIX MONEY(オリックスマネー) | ORIX MONEYのおまとめローン | 年3.0〜17.8% |

| SMBCモビット | おまとめローン | 年3.0〜18.0% |

例えば2社の消費者金融から50万円ずつ借りていた人が、LINEポケットマネー借りかえで100万円に一本化すれば、利息の総額を10万円ほど軽減できます。

ただしLINEポケットマネーは、LINEスコアの点数が低いと申し込めないのが難点です。

LINEスコアの点数が201点以上の人が対象!下回ると申し込めない

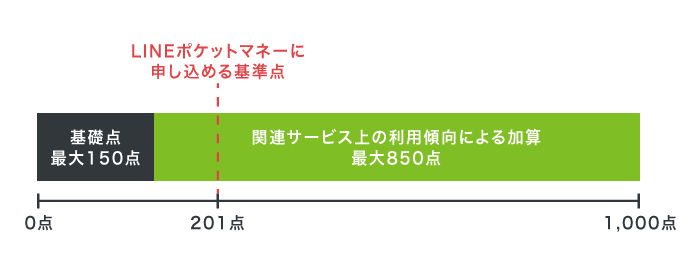

LINEポケットマネーは事前にLINEスコアを算出する必要があり、201点以上の人が申し込みの対象になります。

LINEスコアとは、LINEの利用状況や行動履歴をAIによって点数化するスコアリングサービスのことです。

LINEポケットマネーは、LINEスコアを審査基準のひとつにしているため、点数が201点を下回ると残念ながら申し込めません。

LINEの利用状況などで点数が変わり、主にLINE Payの利用が多い人ほどLINEスコアが変動する仕組みです。

国内のスコアリングサービスはAIスコアやドコモスコアリングなど様々あり、数値化された個人情報をもとに自社のサービス向上を図っています。

| 提供企業 | スコアリングサービス | サービス開始時期 |

|---|---|---|

| LINE Credit株式会社 | LINEスコア | 2019年6月 |

| J.Score(みずほ銀行、ソフトバンク) | AIスコア | 2017年9月 |

| セカンドサイト(SBI新生銀行グループ) | SXスコア | 2018年4月 |

| NTTドコモ | ドコモスコアリング | 2019年8月 |

利用者としても個人情報を提供する見返りとして、関連企業から様々な特典を得られるのが利点です。

LINEスコアも同様、利用状況や行動履歴を提供する代わりにLINEポケットマネーを利用でき、お得なクーポンも受け取れます。

LINEスコアを算出する方法は、LINEアプリのウォレットタブにあるポケットマネーから、またはホーム画面のサービスへ追加することで実施できます。

算出後の点数が201点を下回ると、LINEポケットマネーの申し込みボタンは表示されないため、できるだけLINEスコアを上げましょう。

LINEスコアの点数は、ライフスタイルの質問に答えたり、LINEの関連サービスを利用したりするだけで簡単に上げられます。

LINEポケットマネーの審査前にLINEスコアを上げる方法!生活習慣を改善しよう

はじめてLINEスコアを利用する人は、ライフスタイルに関する15の質問へ回答する必要があります。

ライフスタイルの質問に回答しないとLINEスコアを算出できず、LINEポケットマネーへ申し込めません。

質問事項は以下のように年収や結婚の有無などがあり、すべてLINEスコアとして点数化されます。

| 分類 | ライフスタイルに関する15の質問 |

|---|---|

| 社会的な地位 |

|

| 収入の安定性 |

|

| 家計の安定性 |

|

上記の質問へ回答すると、100〜150点の間で基礎点が算出されます。

年収が多かったり勤続年数が長かったりすると点数が高くなる仕組みなので、LINEスコアで高得点を狙うには生活習慣を改善することが大切です。

ただしライフスタイルに関する質問は再回答できず、LINEポケットマネーの審査でも属性情報として確認されるため、虚偽の申請をしないよう慎重に回答しましょう。

LINEスコアは基礎点の他にもLINE Payや関連サービスの利用状況が加味され、最終的に100〜1,000点で表示されます。

「LINE」関連サービス上の利用傾向やサービス利用前にご回答いただく属性等に関する質問の回答データを用いて、100点〜1000点でスコアが算出

引用元:プレリリース-LINE株式会社

算出後の点数が201点を下回っている人でも、本人確認による加点でLINEスコアを上げられます。

本人確認を実施するだけでも20点を加算してもらえる

LINEスコアは、LINE Payで本人確認を実施するだけで20点を加算してもらえます。

スコアリングサービスにおける本人確認は利用者の属性を裏付ける証拠となり、信頼できる個人情報として判断されるからです。

本人確認の度合い、信用行動度合い、消費行動度合い、Yahoo! JAPAN利用度合いを測る4カテゴリーに属するスコアと、それらを集約した総合スコアで構成される

引用元:パーソナルデータ活用の今後-総務省

ただし本人確認を完了させたとしても、すぐにはLINEスコアへ加算されず、翌週の月曜日まで待たなければいけません。

本人確認審査完了後、翌週月曜日10:00頃にスコア反映

引用元:LINEスコア公式ブログ

そのためライフスタイルの質問を回答したあとの点数が201点を下回った人は、できるだけ早めに本人確認を実施して加算してもらいましょう。

算出後の点数が181〜200点の人であれば、本人確認を実施するだけで201点以上になり、LINEポケットマネーへ申し込めます。

LINE Payの本人確認は、前述しているスマホでかんたん本人確認によって実施が可能です。

LINEスコアはLINE Payなど関連サービスの利用によって変動するため、LINEの友だちを増やせば結果的に点数が高くなる可能性があります。

LINEに登録している友だちを増やしてLINE Payの利用頻度を上げることが大切

LINEスコアが201点を下回った人は、LINEの友だちを増やしてLINE Payの利用頻度を上げることが大切です。

公正取引委員会の調査結果によると、LINE Payの潜在的な利用者が多い旨を以下のように提示しており、今後も使用する人は増えていくものと推察できます。

LINE Payの潜在的利用者数は多いと考えられること,総会員数及び加盟店数において他の競争事業者を大きく上回っていること

引用元:Zホールディングス株式会社及びLINE株式会社の経営統合に関する審査結果について-公正取引委員会

さらにLINEを利用している人の半数はLINE Payを使用しており、30〜40代といった世代も増加している状況です。

| 年代 | 全体 | 10代 | 20代 | 30代 | 40代 | 50代 |

|---|---|---|---|---|---|---|

| 男性 | 46% | 21% | 31% | 20% | 21% | 7% |

| 女性 | 54% | 17% | 26% | 20% | 24% | 12% |

引用元:LINE株式会社が開発したターゲティングエンジンの推計データ(2017年5月16日現在)-消費者庁

LINEに登録している友だちが増えれば、LINE Payの利用も多くなる可能性があり、結果的に利用頻度を上げられます。

忘年会や送別会の際にLINEで割り勘グループを作ると、LINE Payで簡単に飲食代を出し合えるため、会社の同僚や上司を友だち登録するのもよい方法です。

LINEは公式ブログも運営しており、定期的に公開しているキャンペーンをうまく活用すればLINEスコアを上げられます。

公式ブログやLINEで公開されているキャンペーンを積極的に利用しよう

お得にLINEスコアを上げたい人は、公式ブログやLINEで公開しているキャンペーンを積極的に利用しましょう。

LINEスコアは定期的に以下のようなキャンペーンを開催しており、参加すればLINEスコアが上がるうえにお得な特典ももらえます。

| 提携企業 | キャンペーン例 |

|---|---|

| 株式会社エアークローゼット |

|

| 株式会社DROBE | DROBEで商品購入時に使える5,000円OFFクーポンをプレゼント |

| 株式会社FiNC Technologies | FiNCパーソナルサプリメントの申込時に1,500FiNCポイントを獲得できるクーポンをプレゼント |

提携しているキャンペーン企業のサービスを利用すると、利用情報がLINE Credit株式会社に提供されるからです。

本キャンペーンの特典を利用しairClosetを利用した場合、その利用状況に関する情報は、LINE Credit株式会社に提供されます。

引用元:毎日の服選びに悩まない♬エアクロの初回利用が4,000円お得!-LINEスコア公式ブログ

例えばキャンペーンを通してエアークローゼットを利用すれば、月額プランなどの利用情報がLINE Creditに提供され、その後はAIによる解析でLINEスコアの数字が変動します。

キャンペーンの提携企業にはLINEスコアが提供されないため、LINEから個人情報が流出する心配はありません。

政府としても個人情報が流出しないように、情報銀行を設置して管理を徹底しています。

情報銀⾏は、国の定めた基準を満たす信頼できる主体として、個⼈の委任を受け、その個⼈に関するパーソナルデータを管理するとともに、個⼈が同意した⼀定の範囲において第三者提供する。

引用元:情報銀行の取組-総務省

そのためLINEスコアが201点を下回っている人でも、LINEのキャンペーンによって点数が更新され高くなっている可能性があり、LINEポケットマネーへ申し込めるかもしれません。

LINEスコアは、AIの解析によって毎月1日に更新される仕組みとなっています。

以前にLINEスコアを算出した人は毎月1日までに状況を改善するのが最適

LINEスコアは毎月1日に点数が更新されるため、以前にLINEスコアを算出して201点を下回った人はLINE Payを積極的に利用して状況を改善するのが最適です。

毎月1日に更新されるスコアを基準に、当日午前10時にマイカラーを判定。

引用元:スコアを診断して「LINE Pay」の支払いが最大2%還元-LINEスコア公式ブログ

普段の買い物でLINE Payを積極的に利用すれば、翌月1日にLINEスコアが変動している可能性があります。

LINEスコアが201点を下回りLINEポケットマネーへ申し込めない人は、以下の店舗でLINE Payを積極的に利用して点数を上げましょう。

| ジャンル | 店舗名 |

|---|---|

| コンビニ |

|

| スーパー |

|

| ドラッグストア |

|

| 飲食店 |

|

LINEスコアが201点以上の人も、点数がさらに上がればLINEポケットマネーの借入枠を増額してもらえる可能性があります。

借入枠とは、お金を借りられる上限額のことであり、年収3分の1まで増額が可能です。

新規申し込み時と増額時のいずれにしても、LINEスコアの点数が201点以上であれば、いつでもLINEポケットマネーへ申し込めます。

LINEポケットマネーでお金を借りる手順!LINEウォレットでいつでも申し込める

LINEポケットマネーは、LINEアプリのトップ画面にあるウォレットから簡単に申し込めます。

申し込みから借り入れまでの具体的な流れは、以下のとおりです。

ウォレットにある、LINEポケットマネーのアイコンをタップします。

LINEポケットマネーのメインページへ遷移したら、申し込みと記載されてあるボタンをタップしましょう。

LINE PayのアカウントタイプがLINE Cashの人は、運転免許証などの必要書類を用意して本人確認を完了させます。

LINE Payで本人確認が完了している人は、本人確認書類の提出は不要です。

本人確認が完了すると利用規約とプライバシーポリシーの同意が求められるため、それぞれの内容をよく確認しましょう。

利用規約に同意すると申し込みフォームへ遷移するので、氏名や住所などの必要事項をそれぞれ入力します。

借入希望額を入力する際は、年収3分の1以下にして総量規制を超えないようにしましょう。

必要事項を入力して送信ボタンをタップすれば、LINEポケットマネーの申し込み手続きは完了です。

LINEポケットマネーの審査時間は最短30分と早いものの、申し込み内容によっては3日以上がかかる場合があります。

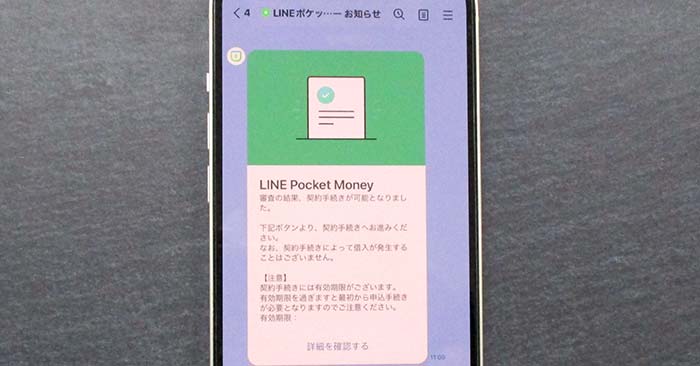

審査に通過すると、LINEのトークによって契約手続きを開始するメッセージが届きます。

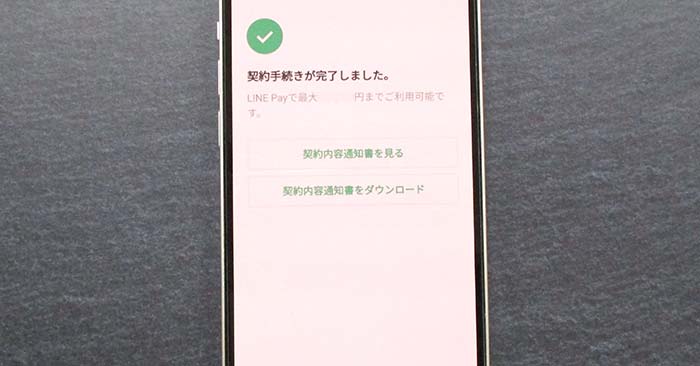

契約内容を確認して同意すれば、限度額までLINEポケットマネーで借り入れできます。

実際に借り入れする際は、ウォレットにあるLINEポケットマネーのメインページから申請が可能です。

LINEポケットマネーは、申し込みから借り入れまでをLINEアプリだけで完結します。

そのため一般的なカードローンやキャッシングと比べて、お金を借りるまでに手間がかかりません。

ただしLINEポケットマネーを土日や夜間に申し込むと、審査が遅れてしまう可能性があります。

土日や夜間などの営業時間外は審査が進まないので午前中に申し込もう

土日や夜間などの営業時間外は、LINEポケットマネーで申し込んでも審査が進みません。

LINEポケットマネーが審査を実施している時間帯は、午前8時〜午後22時までと決まっているからです。

LINE Credit株式会社は信用情報機関と連携して審査を進めており、申込者の信用情報を取り寄せる時間帯を遵守しています。

個人信用情報機関は利用できる時間が8:00〜22:00と決まっているため、22:00〜翌8:00の間は原則として審査のプロセスは止まっています。

引用元:LINEポケットマネーの審査はどのように行われるの?-LINE Credit株式会社

申込者が多いと当日中に審査を開始できない場合があるため、なるべく午前中に申し込んだ方がいいでしょう。

土日や祝日は休業する会社が多く、審査担当者が勤務先へ連絡した際に在籍確認が取れないのも審査が進まない理由のひとつです。

在籍確認とは、審査担当者が申込者の勤務先へ連絡して働いているか確認する審査項目のことを指します。

消費者金融は、申込者の返済能力を調査しなければいけない旨が貸金業法によって義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法-日本法令外国語訳データベースシステム

LINEポケットマネーは審査の内容によって勤務先へ連絡するケースがあり、会社の定休日に申し込むと在籍確認が取れず、当日中の借り入れが困難です。

一方で大手消費者金融は、電話による在籍確認を原則的に実施していないところが多く、勤務先へ電話が繋がらなくても審査を進めてもらえます。

| 消費者金融 | 勤務先への電話による在籍確認 |

|---|---|

| LINEポケットマネー | 申し込み内容による |

| アイフル | 原則なし |

| プロミス | 原則なし* |

| アコム | 原則、在籍確認なし*1 |

| レイク(旧レイクALSA) | 原則電話連絡なし* |

| SMBCモビット | 必須 |

審査時間に関しても、LINEポケットマネーは大手消費者金融より遅い印象にあります。

注釈

※審査の結果によっては電話による在籍確認が必要となる場合がございます。

※1電話での確認はせずに書面やご申告内容での確認を実施

※審査の結果によりお電話での確認が必要となる場合があります。

審査時間は長い?最短30分なので大手消費者金融よりも遅め

LINEポケットマネーの審査時間は、最短30分で終わる人もいれば、3日以上かかるケースもあります。

LINEポケットマネーは2019年にサービスを開始したばかりで、以下のように信用情報に問題があったり申し込み件数が増えたりすると審査に時間がかかるからです。

- 信用情報に問題があり、慎重に審査されている

- 申込者の人数が多く、審査が立て込んでいる

- 勤務先が休みのため電話による在籍確認が取れない

一方で大手消費者金融は最短20分〜30分で審査が終わり、3日以上かかるケースはありません。

| 消費者金融 | 審査時間 |

|---|---|

| LINEポケットマネー | 最短30分〜3日以上 |

| アイフル | 最短18分* |

| レイク(旧レイクALSA) | Web申し込み後最短15秒 |

| プロミス | 最短3分審査(回答)* |

| アコム | 最短20分*1 |

| SMBCモビット | 最短15分 |

アイフルやプロミスなどの大手消費者金融は、50年以上もの創業実績を経て培った独自の審査基準による当日中の迅速な融資が強みです。

しかし、LINEポケットマネーは大手消費者金融より利便性が高く、LINE Pay残高へチャージするだけでお金を借りられます。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込時間や審査によりご希望に添えない場合がございます。

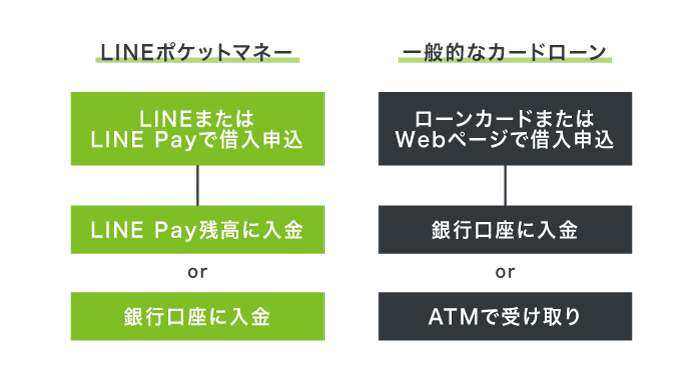

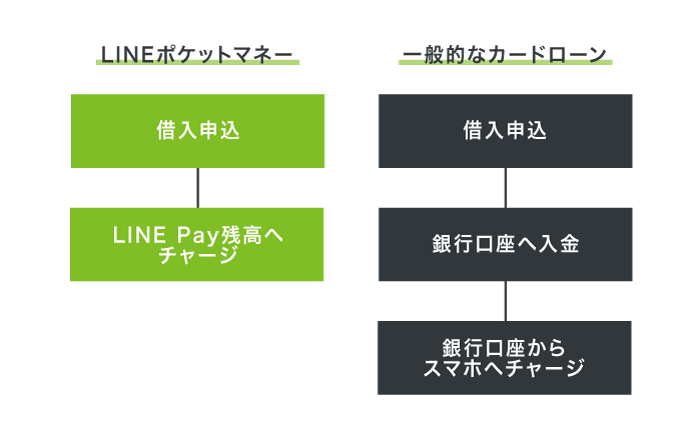

借りたお金はLINE Pay残高に直接チャージできるのが魅力

LINEポケットマネーは、借りたお金をLINE Pay残高へチャージできるのが特徴です。

LINE Pay残高のチャージであれば、一般的なカードローンと比べて手間をかけずにお金を借りられます。

例えばカードローンの借入金をスマホ決済サービスへチャージする場合は、銀行口座へ入金させる手間が発生します。

一方でLINEポケットマネーは、LINE Pay残高へ直接チャージできるため、銀行口座に入金する必要がありません。

さらにLINEポケットマネーは1円から借り入れできることから、必要以上に利用する心配がなく、コンビニでお金が足りないときでもすぐにチャージできます。

LINE Pay残高へのチャージでお金を借りる手順は、以下のとおりです。

- 借入するをタップ

- 借入金額を入力

- 入金先をLINE Pay残高にする

- 内容を確認して申請ボタンをタップ

ただし、残念ながら他のキャッシュレス決済アプリの残高にはチャージできませんので、LINE Payを利用したくない人は他の借入方法を選択した方がよいでしょう。

例えば2022年8月19日に新規申込受付を開始したばかりのdスマホローンなら、借りたお金をd払い残高へチャージすることが可能です。

dスマホローンについては、「dスマホローンの特徴は?金利や審査でドコモユーザーが優遇されるカードローン」をご覧ください。

LINEポケットマネーは、LINE Pay残高でチャージした場合でもATMから出金できるため、現金が手元にほしいときにも役立ちます。

セブン銀行ATMで出金すれば現金で借入金を受け取ることも可能

LINE Pay残高にチャージした借入金は、セブン銀行ATMで出金が可能です。

出金額に制限があったり手数料がかかったりしますが、セブン銀行の口座を持っていない人でも1回あたり10万円まで現金を引き出せます。

| 手数料 | 220円 |

|---|---|

| 出金単位 | 1,000円 |

| 最低出金額 | 1,000円 |

| 1回の出金限度額 | 10万円 |

| 利用できる時間帯 | 24時間 |

セブン銀行ATMでLINE Pay残高を出金する際の手順は、以下のとおりです。

- LINE Payのメインメニューを表示させる

- LINE Payの設定ボタンにある出金をタップ

- セブン銀行ATMをタップしてコードリーダーを起動

- セブン銀行ATMでスマートフォンでの取引をタップ

- セブン銀行ATMのQRコードをスマホで読み取る

- スマホに表示された企業番号と認証番号をセブン銀行ATMに入力

スマホを使ってQRコードを読み取ると企業番号と認証番号が表示されるため、ATMにそれぞれ入力すればLINE Payの取引画面へ進めます。

LINEポケットマネーの借入方法は、LINE Pay残高のチャージだけではなく、口座入金サービスによる銀行振込も可能です。

口座入金サービスはプランによって利用できる回数が異なる

LINEポケットマネーには口座入金サービスがあり、50,000円以上の借り入れであれば普段利用している銀行へ振り込めます。

口座入金サービスは、以下のようにプランごとで銀行へ振り込める回数が異なるのが特徴です。

| プランの種類 | スタートプラン、スタンダードプラン | プレミアムプラン |

|---|---|---|

| 口座入金サービスの利用回数 | 月3回まで | 月10回まで |

| プランの対象者 | 借入限度額が55万円未満 | 借入限度額が55万円以上 |

LINEポケットマネーの借入限度額が55万円以上の人はプレミアムプランになり、ひと月あたり10回まで銀行振り込みでお金を借りられます。

口座入金サービスを利用する場合は、以下のように銀行名と口座番号をそれぞれ入力します。

- 借入するをタップ

- 借入金額を入力

- 入金先を銀行口座を指定にする

- 口座情報を入力する

- 内容を確認して申請ボタンをタップ

銀行振り込みでお金を借りれば、公共料金や家賃の引落口座に残高が足りない場合でも、すぐに充当できるのが利点です。

ただし口座入金サービスを利用すると通帳に記録が残ってしまうため、家族にLINEポケットマネーの利用がバレたくない人は、LINE Pay残高でお金を借りましょう。

LINEポケットマネーは、プランによって初回返済日を先延ばしにすることも可能です。

マイペースプランなら自動返済が開始されるのは新規借入の6ヶ月後

LINEポケットマネーで申し込むときにマイペースプランを選択すると自動返済が開始されるのは新規借り入れの6ヶ月後になるため、支払い時期を先延ばしにできます。

借り入れしてすぐに返済しなくてもよいことから、収入に余裕がない人はLINEポケットマネーのマイペースプランを選択するとよいでしょう。

LINEポケットマネーが提供しているプランを貸付条件ごとに比較した結果は、以下のとおりです。

- LINEポケットマネーに初めて申し込む人が選択できる

- すぐにまとまった収入を得られない人に最適

| 利用限度額 | 1,000円〜3万円 | 金利 | 18.0% |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 入金先 | LINE Pay | 初回返済日 | 最短6ヶ月後 |

LINEポケットマネーが提供しているプランのうち、初回返済日を先延ばしにできるのはマイペースプランのみになります。

入金や引き落とし先でLINE Pay残高を選択すると銀行口座を介さないため、通帳に履歴が残ることはありません。

返済方法はLINE Pay残高から引き落としが可能なので通帳に記録が残らない

LINEポケットマネーの返済方法は、LINE Pay残高からの引き落としが可能なため通帳に記録が残りません。

| 返済方法 |

|

|---|---|

| 引き落とし日 | 毎月の16日か26日で選べる |

| 返済金額 | 1円単位 |

一般的なカードローンでスマホやパソコンから返済する場合は、ネット銀行を経由する必要があり、通帳には消費者金融の利用履歴が残ってしまうのが難点です。

通帳に記録を残さずにカードローンを利用するにはATMの利用が避けられず、コンビニや銀行へ出向く手間が発生します。

そのためお金を借りていることを家族にバレたくない人でも、LINEポケットマネーなら気兼ねなく利用できます。

LINE Pay残高から引き落とされる日は、毎月の16日または26日です。

お金に余裕があるときは以下の手順でいつでも臨時返済でき、積極的に実施すれば完済の前倒しや利息の軽減につながります。

- 返済するをタップ

- 返済金額を入力

- 返済方法をLINE Pay残高または銀行口座にする

- 内容を確認して申請ボタンをタップ

ただしLINEポケットマネーは、最終借入後残高を導入しているため毎月の返済額は軽減できません。

毎月の返済額は最終借入残高によって変動する

LINEポケットマネーは残高スライド元利定額リボルビング方式を導入しているため、最終借入残高によって毎月の返済額が変動します。

残高スライド元利定額リボルビング方式とは、利息や返済額を算出する計算方式のことであり、最後にLINEポケットマネーで借り入れした際の利用残高によって毎月の返済額が決定します。

例えばLINEポケットマネーの借入残高が5万円ある状況のとき、追加で10万円を借りれば最終借入後残高は15万円です。

最終借入後残高が5万円から15万円になると、毎月の返済額は4,000円から8,000円へ増えてしまいます。

LINEポケットマネーにおける毎月の返済額は、以下のとおりです。

| 最終借入後残高 | 毎月の返済額 | |||

|---|---|---|---|---|

| 適用金利:年15.0〜18.0% | 適用金利:年12.0〜14.9% | 適用金利:年9.0〜11.9% | 適用金利:年3.0〜12.0% | |

| 1〜100,000円 | 4,000円 | 4,000円 | 4,000円 | 4,000円 |

| 100,001〜200,000円 | 8,000円 | 7,000円 | 7,000円 | 7,000円 |

| 200,001〜300,000円 | 11,000円 | 11,000円 | 10,000円 | 10,000円 |

| 300,001〜400,000円 | 11,000円 | 10,000円 | 9,000円 | 9,000円 |

| 400,001〜500,000円 | 13,000円 | 12,000円 | 11,000円 | 11,000円 |

| 500,001〜600,000円 | 16,000円 | 15,000円 | 14,000円 | 13,000円 |

| 600,001〜700,000円 | 18,000円 | 17,000円 | 16,000円 | 15,000円 |

| 700,001〜800,000円 | 21,000円 | 19,000円 | 18,000円 | 17,000円 |

| 800,001〜900,000円 | 24,000円 | 22,000円 | 20,000円 | 19,000円 |

| 900,001〜1,000,000円 | 26,000円 | 24,000円 | 22,000円 | 21,000円 |

参照元:商品のご案内(返済金額表)-LINE Credit株式会社

追加融資を受けることで増加した返済月額は、完済するまで軽減できない難点があります。

LINE Payのチャージ残高が不足して返済ができないと信用情報に滞納や延滞といった記録が残るだけではなく、借り入れが停止する可能性があります。

毎月の返済額が増えるとかえって生活が苦しくなるため、借り入れする前に確認しておきましょう。

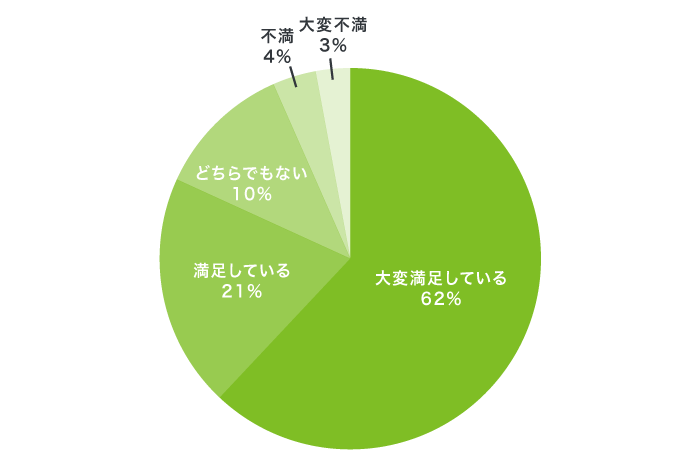

LINEポケットマネーの口コミは良好?他社と比べて20代の評価が高い

LINEポケットマネーは、他社と比べて口コミや評判が良好な印象があります。

実際に当サイトがLINEポケットマネーの利用者へアンケートを実施した際の口コミは、以下のとおりです。

- 勤務先に在籍確認の電話ないからバレなかった

- 郵送物がないから家族にバレなかった

- LINEで通知がくるから電話で話す必要がなかった

- 大手消費金融よりも無利息期間が長くて助かった

- LINEスコアによって金利が下がった

なかでも若年層からの評価が高く、20代のうち60%以上が大変満足していると回答していました。

| 年齢 | 大変満足している | 満足している | どちらでもない | 不満 | 大変不満 |

|---|---|---|---|---|---|

| 20代 | 62% | 21% | 10% | 4% | 3% |

| 30代 | 58% | 19% | 11% | 7% | 5% |

| 40代 | 55% | 17% | 15% | 8% | 5% |

| 50代 | 48% | 11% | 18% | 14% | 9% |

| 60代 | 45% | 9% | 20% | 17% | 9% |

当サイトのアンケートは、第三者機関による調査結果および政府による統計データなどを包括して作成しています。

>> 2021年版のコンテンツの根拠に関する詳細(PDF)

>> 2022年版のコンテンツの根拠に関する詳細(PDF)

>> 2023年版のコンテンツの根拠に関する詳細(PDF)

>> 2024年版のコンテンツの根拠に関する詳細(PDF)

20代はLINEを利用している割合が多く、LINEポケットマネーの手軽さや利便性から一般的なカードローンと比べて満足していることがうかがえます。

とくに勤務先への電話連絡がないことで、バレずにお金を借りられることに魅力を感じている人が多く、良好な口コミや評判が目立っていました。

在籍確認がないので勤務先へバレずに借りられるのが評判が良い理由

LINEポケットマネーは、申込者ごとに在籍確認の有無を判断しています。

そのため申込者によっては電話で在籍確認が実施されず、勤務先へバレずにLINEポケットマネーでお金を借りられます。

LINEポケットマネーの在籍確認に関する口コミを調査した結果は、以下のとおりです。

実際の口コミでも、在籍確認がなかった旨を回答している人がほとんどでした。

信用情報や申し込み内容に問題なければ、LINEポケットマネーの在籍確認を回避でき、職場の同僚や上司にはバレません。

反対に年齢に対して収入が多すぎたり勤続年数が短かったりなど、申し込み内容が不自然だと在籍確認が実施されますので気をつけましょう。

在籍確認だけではなく、連絡手段がLINEのトークになっている点もLINEポケットマネーでバレずにお金を借りられる理由のひとつです。

連絡もすべてLINEのトークで実施してもらえる

LINEポケットマネーは、申し込み後の連絡をすべてLINEのトークによって実施してもらえます。

LINEのトークは電話やメールと異なり、本人のみが閲覧できるため、LINEポケットマネーからの連絡であることが周囲にバレません。

一方で他社のカードローンは申し込み後の電話やメールが避けられず、通話内容やパソコンの履歴によって職場の人にバレてしまう可能性があります。

| カードローン | 審査結果の通知方法 |

|---|---|

| LINEポケットマネー | LINEのトーク |

| アイフル | 電話またはメール |

| プロミス | |

| 三井住友カード カードローン | |

| 楽天銀行スーパーローン | |

| アコム | メール |

| みずほ銀行カードローン |

実際に当サイトの実施したアンケート調査で回答があった口コミにも、他社のカードローンでは周囲からバレないように小声で電話していた旨が記載されていました。

大手消費者金融は、自宅へローンカードが届く可能性があり、郵送物で家族にバレやすいことも難点です。

LINEポケットマネーは完全カードレスで郵送物がないため、勤務先はもちろん家族へバレたくない人にも安心して申し込めます。

完全カードレスで郵送物が届かないから家族にもバレる可能性が低い

LINEポケットマネーはローンカードや契約書などの郵送物が届かないため、家族にバレることなくお金を借りられます。

完全カードレスとなっており、借り入れから返済まですべての手続きがLINE Pay内で完結するからです。

当サイトが調査した口コミでも、以下のように家族へバレずにお金を借りられた旨の回答がありました。

大手消費者金融でもカードレス化は進んでいるものの、申し込み時の手間があったり専用のアプリから手続きを開始したりする必要があります。

| 消費者金融 | カードレスの手続き |

|---|---|

| LINEポケットマネー | 不要 |

| アイフル | Web完結、カードレスを選択 |

| プロミス | アプリから申し込む |

| アコム | Web完結、カード不要を選択 |

| レイク(旧レイクALSA) | Web完結、カード不要を選択 |

| SMBCモビット | Web完結、指定銀行口座の利用 |

LINEポケットマネーは、カードレスにするための手続きが不要なため、間違って郵送物が自宅へ届いてしまう心配がありません。

さらにLINEポケットマネーは、100日間の無利息期間があることも嬉しいポイントです。

契約日から100日間の無利息期間があるもの嬉しいポイント

はじめてLINEポケットマネーを利用する人であれば、契約日から100日間の無利息期間が適用されます。

無利息期間とは、契約金利が算入されず、元金だけで返済の履行が成立する期間のことです。

契約した日から100日間は利息が発生しないため、無利息期間内に完済すれば返済金額は元金だけで済みます。

さらにLINEポケットマネーの無利息期間はキャッシュバック方式を採用しており、LINE Pay残高をチャージするときに利息分が相殺されるのが特徴です。

例えば当月に発生した利息が1,000円だった場合、翌月中旬に同額がLINE Pay残高へ入金されます。

大手消費者金融にも無利息期間はあるものの、適用期間が短かったり借入金額の条件が設けられていたりなど、LINEポケットマネーよりも利息が発生しやすい実情があります。

| 消費者金融 | 無利息期間 | 適用日 |

|---|---|---|

| LINEポケットマネー | 最大100日間 | 契約日 |

| アイフル | 最大30日間 | 契約日の翌日 |

| プロミス | 最大30日間 | 初回借入日の翌日 |

| アコム | 契約の翌日から30日間*1 | 契約の翌日 |

| レイク(旧レイクALSA) | 5万円までの借入で最大180日間* | 契約の翌日 |

| SMBCモビット | ー | ー |

しかしLINEポケットマネーは初回契約であれば借入金額に関係なく100日間も無利息で借り入れできるため、満足度が高い口コミも多く見受けられました。

他の口コミにはLINEスコアが上がったことで金利が優遇された記載もあり、スコアリングサービスによる利率の引き下げがLINEポケットマネーの強みです。

注釈

※1アコムでのご契約がはじめてのお客さま

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※Webで初めてお申込みで60日無利息

※貸付利率はご契約額およびご利用残高に応じて異なります。

金利や限度額はLINEスコアの点数が高いほど優遇してもらえる

LINEポケットマネーの金利は、LINEスコアの点数が高い人ほど優遇してもらえます。

LINEスコアは年収や勤続年数を数値化しており、点数が高い申込者ほど返済能力に問題がないと判断しているからです。

例えばLINEポケットマネーの契約金利が年18.0%だった場合でも、LINE Payの利用でLINEスコアが高くなれば、年15.0%に引き下げてもらえる可能性があります。

実際の口コミでは、LINEスコアが高くなったことでLINEポケットマネーの金利が年5.0%以上も優遇されている人もいました。

さらにLINEポケットマネーの金利は借入金額に影響されない利点があり、少額融資の場合でも年18.0%より低い利率でお金を借りられる場合があります。

LINEポケットマネーでの借入は、高額の場合は金利が下がったり、少額の場合は金利が上がったりするという仕組みではありません。

引用元:利息や上限金利ってなに?-LINE Credit株式会社

一方で大手消費者金融は借入金額によって金利が決まるため、年収がいくら多くても少額融資の場合は年18.0%が適用されてしまうのが難点です。

少額融資でなるべく利息を抑えたい人は、大手消費者金融ではなくLINEポケットマネーを選んだほうがよいでしょう。

最後にLINEポケットマネーの審査基準とLINEスコアの上げ方をまとめましたので、申し込む際の参考にしてください。

- 安定した収入を確保する

- 本人確認したLINE Payアカウントを作成する

- ライフスタイルの質問に答えてLINEスコアを算出する

- LINEスコアを201点以上にする

- LINE Payで本人確認をする

- LINE Payを利用する

- LINEの関連サービスを利用する

- LINEスコアのキャンペーンを利用する

- LINEに登録している友だちを増やす

レイクとアイフルの貸付条件

レイクの貸付条件

| 融資限度額 | 1万円~500万円 |

|---|---|

| 貸付利率(年率) | 4.5%〜18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング、元利定額リボルビング |

| 返済期間 | 最長5年、最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 必要書類 | 運転免許証、収入証明書(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※初めてなら初回契約翌日から無利息。

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

※60日間無利息はWebで申込いただき、ご契約額が1~200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

※180日間無利息は、ご契約額が1万円~200万円までの方。

※30日間無利息は、ご契約額1万円~500万円までの方。

※Web申込でも契約額200万円を超えた場合30日間無利息。

※貸付利率はご契約額およびご利用残高に応じて異なります。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |