勤務先で労働組合に所属していて、給与振込や公共料金の引き落とし口座などに労金(ろうきん)を利用している人は多いのではないでしょうか。

ろうきんでは預金目的だけではなく、カードローンを利用して融資を受けることも可能です。

ろうきんのカードローン(マイプラン)を利用するには、借り入れの審査に通過しなければいけません。

ろうきんカードローンの審査は働いていれば誰でも通過できると考えている人もいるかもしれませんが、審査基準を満たしていない人は落とされてしまいます。

しかしろうきんのカードローンは審査基準が明確に公表されているため、申し込み前に対策を立てやすいのが利点です。

ここでは、ろうきんでお金を借りる条件や審査に通過する方法を詳しく解説しています。

- 労金(ろうきん)でお金を借りるには150万円以上の年収が必要

- 団体会員や生協組合員の人は審査で有利になる

- 融資までは3週間ほどかかるので時間にゆとりを持って申し込もう

ろうきんカードローンの申し込みから融資までの流れについても解説していますので、ぜひ参考にしてください。

目次

労金(ろうきん)でお金を借りる条件!150万円以上の安定した年収が必要

労金(ろうきん)でお金を借りる条件は複数あり、なかでも安定した年収を得ていることは融資を受けるために必須です。

ろうきんのカードローン(マイプラン)は、貸付条件として年収150万円以上という明確な基準が設けられています。

安定継続した年収(前年税込み年収)が150万円以上ある方

引用元:マイプラン-中央労働金庫

つまり年収として最低でも150万円以上を得ていなければ、ろうきんのカードローンに申し込んでも審査に落ちてしまうということです。

パートやアルバイトで働いていても、月収が2〜3万円程度の場合は安定した収入だと認められません。

年収が150万円以上であるだけではなく、継続的に得られる収入である点も重要です。

例えば自営業者の人で1月は売り上げが100万円だったにも関わらず、2月は0円だったという場合は安定した収入だと認められないケースがあります。

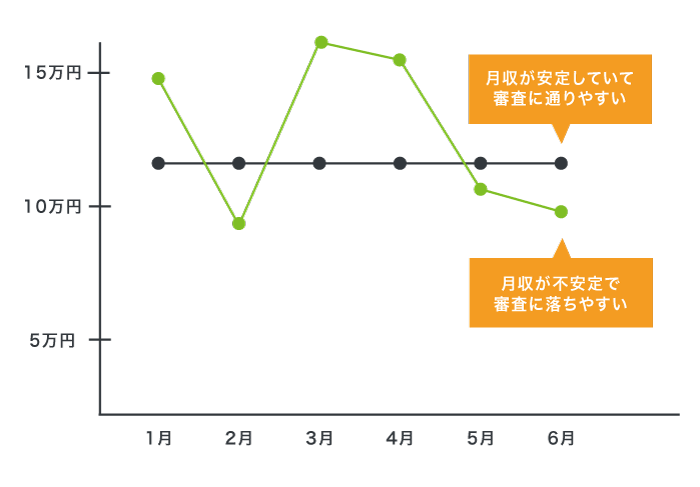

実際に月収125,000円の派遣社員と、最高月収170,000円の個人事業主で収入を比較した結果は、以下のとおりです。

| 月 | 派遣社員 | 個人事業主 |

|---|---|---|

| 1月 | 125,000円 | 140,000円 |

| 2月 | 125,000円 | 90,000円 |

| 3月 | 125,000円 | 170,000円 |

| 4月 | 125,000円 | 140,000円 |

| 5月 | 125,000円 | 110,000円 |

| 6月 | 125,000円 | 100,000円 |

| 合計 | 750,000円 | 750,000円 |

収入の合計を見るとどちらも750,000円になりますが、毎月125,000円を得ている派遣社員の方が月収が安定している旨がわかります。

ろうきんのカードローンは、収入の合計が同じでも決まった月収を得ている方が継続した返済が可能だと判断されるため、審査に通過しやすくなります。

ろうきんは無職の人を貸付対象外にしており、お金を借りるには申込者本人が稼いでいる必要があることから、親や夫に充分な収入があっても専業主婦は借り入れできません。

審査に通りたいからといって年収を偽って申告してしまうと、仮審査は通過できても本審査で落ちてしまいますので注意が必要です。

一方で150万円以上の年収を継続して得ていれば、未成年でもお金を借りられます。

借り入れの対象は18歳以上!親の同意があれば未成年でも利用できる

年収が150万円以上の人であれば、18歳以上の未成年でもろうきんのカードローンでお金を借りられます。

ろうきんのカードローンの貸付対象になる年齢は、満18歳からと定められているからです。

他社はカードローンの貸付対象になる年齢の下限を20歳と定めており、18歳から借り入れできる金融機関は滅多にありません。

他社の銀行カードローンとろうきんの申し込み可能な年齢を比較し、以下で表にまとめましたので参考にしてください。

| 申込可能年齢 | 未成年 | |

|---|---|---|

| ろうきんマイプラン | 18〜64歳 | ◯ |

| 三菱UFJ銀行バンクイック | 20〜64歳 | × |

| みずほ銀行カードローン | 20〜65歳 | × |

| 三井住友銀行カードローン | 20〜69歳 | × |

| イオン銀行カードローン | 20〜64歳 | × |

| じぶん銀行カードローン | 20〜69歳 | × |

| アコム | ー | × |

| J.Score(ジェイスコア) | 20〜70歳 | × |

三菱UFJ銀行や消費者金融といった他社のカードローンは申し込み可能年齢が20歳になっており、未成年への融資に対応していません。

そのため、未成年がお金を借りたい場合はろうきんのカードローンが最適です。

ただし前年度年収が150万円未満の場合はろうきんの貸付対象外になることから、高校を卒業したばかりの18歳やアルバイト収入の少ない大学生はろうきんで融資を受けられません。

収入が少ない場合は、未成年でも借り入れできる学生ローンやクレジットカードのキャッシングを活用すると良いでしょう。

クレジットカードのキャッシングはコンビニATMなどからお金を引き出すだけで簡単に即日融資が受けられ、必要なタイミングですぐに借り入れできます。

ろうきんのカードローンは、居住地か勤務地がある営業エリアで申し込めます。

全国にある614店のなかから自分が利用できる店舗を調べよう

ろうきんのカードローンの貸付対象は、営業エリアに居住もしくは勤務している人です。

ろうきんは全国13地域に分かれて営業しており、エリアごとに独自の金利を設定するなどのサービスを展開しています。

都道府県別のろうきんを以下で表にまとめましたので、参考にしてください。

| 対象地域 | |

|---|---|

| 北海道ろうきん | 北海道 |

| 東北ろうきん | 青森、岩手、秋田、宮城、山形、福島 |

| 中央ろうきん | 東京、神奈川、千葉、埼玉、茨城、栃木、群馬、山梨 |

| 新潟ろうきん | 新潟 |

| 長野ろうきん | 長野 |

| 静岡ろうきん | 静岡 |

| 東海ろうきん | 愛知、三重、岐阜 |

| 北陸ろうきん | 福井、石川、富山 |

| 近畿ろうきん | 大阪、京都、滋賀、奈良、兵庫、和歌山 |

| 中国ろうきん | 鳥取、島根、岡山、広島、山口 |

| 四国ろうきん | 徳島、香川、愛媛、高知 |

| 九州ろうきん | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄ろうきん | 沖縄 |

自宅から近いろうきんに関しては、都道府県別の公式サイトに掲載されている店舗一覧から確認しましょう。

居住歴に制限はないため、1日でも住んでいれば該当エリアのろうきんのカードローンに申し込めます。

居住地とは別の都道府県に勤務している人は、そのエリアのろうきんも利用可能です。

例えば愛知県に住んでいる人が静岡県に勤務している場合は、東海ろうきんだけでなく静岡ろうきんにも申し込めます。

申し込むためには、同じ会社で1年以上働き続けていることが必要です。

申し込みには同一勤務先で1年以上働いている経歴が必要

ろうきんのカードローンに申し込むためには、1年以上の勤続年数が必要になります。

就職したての人や転職を繰り返している人は収入が不安定であり、返済不能になるリスクが高いと判断されるからです。

自営業者の場合は原則として同一の事業を3年以上おこなっていることが申し込み条件となりますので、覚えておきましょう。

加えて300万円以上の高額の借り入れを希望する場合は、会社員だけでなく自営業者も5年以上の勤続年数が必要になります。

例えば中国ろうきんのカードローンでは、団体会員の限度額を以下のように定めています。

ご融資限度額最高500万円(10万円単位)

引用元:カードローン「マイプラン」-中国ろうきん

※ご融資限度額300万円超の適用は、勤続年数5年以上または前年税込年収500万円以上の方に限ります。

つまり、勤続年数が長い人や高収入の人ほど有利な条件で借り入れできるということです。

勤続年数が短い人や収入が少ない人は審査に落ちる可能性が高いので、貸付条件が厳しくない他のカードローンを選んだほうがよいでしょう。

例えば消費者金融やネット銀行のカードローンなら、月収2〜3万円程度の人や働き始めたばかりの人でも審査に通過できます。

非正規雇用者がお金を借りるなら消費者金融が最適

アルバイトやパートのような非正規雇用者がお金を借りるなら、ネット銀行より消費者金融が提供しているカードローンで申し込むのが最適です。

銀行カードローンは金融庁に過剰貸付を指摘されており、融資残高を抑制する目的で審査を厳格化しています。

銀行カードローンについては、ここ数年の間に見られた融資残高の増加から、過剰な貸付けが行われているのではないかといった批判・指摘等がなされてきており、各行では、自主的な業務運営の見直しを検討・実施してきています。

引用元:銀行カードローンのフォローアップ調査結果について-金融庁

そのため三菱UFJ銀行や三井住友銀行といったメガバンクだけではなく、ネット銀行も審査を厳格化している実情があります。

実際に消費者金融と銀行カードローンで審査基準を比較した結果は、以下のとおりです。

| 消費者金融 | 月収 | 勤続年数 | 非正規雇用者への融資 |

|---|---|---|---|

| アイフル | 2〜3万円 | 1週間以上 | ◯ |

| プロミス | 2〜3万円 | 1週間以上 | ◯ |

| レイク | 2〜3万円* | 1週間以上 | ◯ |

| 楽天銀行スーパーローン | 5〜8万円 | 1ヶ月以上 | △ |

| セブン銀行カードローン | 5〜8万円 | 1ヶ月以上 | △ |

| 三菱UFJ銀行 バンクイック | 8〜13万円 | 6ヶ月以上 | × |

| 三井住友銀行カードローン | 8〜13万円 | 6ヶ月以上 | × |

上記を見るとアイフルやプロミスのような消費者金融なら、月収2〜3万円程度の非正規雇用者でも前向きに融資を検討してもらえる旨がわかります。

なかには総量規制対象外のカードローンもあり、年収の3分の1以上を借り入れできるケースがあります。

あなたが借りられるカードローンは、以下で検索できますのでぜひご利用ください。

注釈

※安定した収入のある方(パート・アルバイトで収入のある方も可)

ろうきんカードローン(マイプラン)の審査に落ちる原因は虚偽の申告

ろうきんのカードローンを申し込む際、申告した年収が実際の金額と異なる場合は本審査で落ちてしまいます。

本審査の際には収入証明書を提出するため、申し込み内容と照らし合わせて金額に差異があるとバレてしまうからです。

同様に他社借り入れの金額や件数が信用情報の内容と異なる場合は、虚偽の申告をしたと判断されて審査に落とされます。

信用情報とはこれまで借り入れしたローンやクレジットカードの申し込み履歴や返済状況、残高などが全て記録されている個人情報のことです。

仮審査を通過しても本審査で落ちてしまう人の特徴については、新潟ろうきんの公式ホームページにも以下のように記載されています。

仮審査と本審査でご申告いただいていた内容が大きく異なった場合には、本審査に通らない可能性があります。例えば、仮審査と本審査でご申告いただいた年収が大きく異なっている場合や、仮審査から本審査の間に他の借入れの増加や返済の遅れ等の情報が登録された場合などです。

引用元:ローン審査の基礎知識-新潟ろうきん

年収や他社借り入れは、審査側が申込者の返済能力を測るのに重要な情報です。

特に他社借り入れの件数が多い人は毎月の返済額が高額になることから、貸し倒れのリスクが高い人物だと判断されます。

他社借り入れの件数が多い人は、本審査までに1件でも件数を減らしておくと審査担当者からの印象が良くなります。

反対に仮審査から本審査までの間に他社借り入れの件数や金額が増加していると、お金に対して無計画な印象を持たれて審査に落ちるため注意が必要です。

他社借り入れの他にも、過去に延滞や債務整理などを起こしていることが判明すると審査に不利になります。

過去5年間に金融事故を起こした人は審査に落ちる可能性が高い

過去の借り入れで返済の延滞や債務整理などの金融事故を起こした人は、ろうきんの審査に落ちる可能性が高くなります。

金融事故の記録は信用情報に5年間残っているため、返済が滞った過去があることはすぐにバレてしまうからです。

信用事故に記録される金融事故は、主に以下の7種類に分けられています。

| 種類 | 内容 |

|---|---|

| 長期延滞 | クレジットカードなどの支払いに61日以上または3ヶ月以上遅れること |

| 自己破産 | 返済できなくなり、裁判所に破産手続きを申し立てること |

| 代位弁済 | 利用者の借金を保証会社が肩代わりすること |

| 強制解約 | カードローンなどの延滞を繰り返した末に借入先から解約されること |

| 民事再生 | 返済できなくなり、裁判所に借金の減額を申し立てること |

| 特定調停 | 返済額を少なくしてもらう話し合いを簡易裁判所で行うこと |

| 債権回収 | 債権回収会社などから借金の取り立てを受けること |

いずれかの情報が信用情報に登録されていると金融業界のブラックリストに載ってしまうため、審査に通過するのは極めて困難です。

信用情報は以下の3機関に登録されており、お互いに顧客情報を共有しています。

| 主な加盟会員 | |

|---|---|

| 日本信用情報機構(JICC) | 銀行、信用金庫、労働金庫、消費者金融など金融業全般 |

| (株)シー・アイ・シー(CIC) | クレジット会社、信販会社、労働金庫、消費者金融など |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、労働金庫、農協など |

ろうきんは全ての信用情報機関に加盟しているため、どの金融機関で問題を起こしても必ず気づかれてしまいます。

金融事故の履歴があると、ろうきん以外の金融機関でも借りられなくなりますので注意してください。

金融事故を起こした経験がある人で現金が必要な場合は、会社から借りるという方法も視野に入れておきましょう。

在職している人であれば、福利厚生の一種である従業員貸付制度を利用して勤務先の会社からお金を借りられます。

金融事故を起こしていなくても、ろうきんのカードローンの審査中に他社に申し込むだけで評価が下がってしまう可能性があります。

短期間に複数社のカードローンに申し込むのはやめておこう

ろうきんのカードローンの審査中に、他社に申し込むのはやめましょう。

短期間に複数社のカードローンに申し込むと慢性的に金銭が不足している印象を与えてしまい、審査で不利になるからです。

同時に複数のカードローンに申し込む人は金融業界で申し込みブラックと呼ばれており、金融事故を起こした人と同等の扱いを受けます。

ローンの申し込み履歴は6ヶ月間信用情報に登録されているため、仮に申告しなかったとしても審査担当者にバレてしまいます。

同時申し込みをすると他のカードローンでも申し込みブラックとして扱われ、どこからも借りられなくなるリスクが高まります。

早く借り入れをしたい人は焦るかもしれませんが、ろうきんの審査結果が出るまで他社に申し込むのは禁物です。

事業資金として利用するのは認められていないから注意が必要

ろうきんの審査に落ちる原因は複数社への同時申し込みだけではなく、利用目的を事業資金にしていることも挙げられます。

利用目的を事業資金にしてろうきんのカードローンに申し込むと、確実に審査に落ちてしまいますので注意しましょう。

ろうきんのカードローンは、事業性資金には利用できないからです。

事業性資金が資金使途として認められない旨については、中央ろうきんの公式ホームページにも下記のように記載されています。

暮らしのための資金として自由にご利用いただけます。

引用元:マイプラン-中央労働金庫

※事業性資金、投機目的資金、負債整理資金、賃貸の用に供する不動産の取得・リフォームに係る資金(借換資金を含みます)にはご利用いただけません。

事業資金の融資は高額であり、貸し倒れのリスクが高いことから担保を必要とされるケースが多くなります。

ろうきんのカードローンは無担保で貸付をおこなう商品ですから、リスクの高い事業性資金としての借り入れはできません。

銀行から融資を受けられない場合に個人名義のカードローンで資金調達をしようと考える事業主もいるかもしれませんが、事業資金に利用することは契約違反になります。

契約違反をすると一方的に契約が打ち切られ、残高の一括返済を求められる恐れがありますので注意が必要です。

事業資金の調達が目的の場合は、専用のビジネスローンを利用するのが賢い選択といえます。

商品によっては無担保でも500〜1,000万円という高額の資金が借りられますので、事業資金の借り入れ先に悩んでいる個人事業主や法人経営者に最適です。

労働組合に加入している人は、ろうきんのカードローンの審査で優遇してもらえます。

審査で優遇される方法は?労働組合の加入者は有利になる

ろうきんのカードローンの審査では、個人で加入した一般勤労者よりも団体会員のほうが優遇されます。

団体会員とは、ろうきんに出資している労働組合に加入している人のことです。

労働組合がある会社に勤めている人は入社と同時に加入していますので、ろうきんのカードローンに申し込む際は自動的に団体会員として扱われます。

労働組合に所属している人は会社によって身元が保証されており、ろうきんからの信用を得やすくなります。

団体会員は審査だけではなく金利面でも優遇されるため、借り入れ後の利息を抑えられるのも利点のひとつです。

例えば中央ろうきんのカードローンであるマイプランでは、団体会員とその他の会員の金利に以下のような差が生まれます。

| 団体会員 | 生協組合員 | 一般勤労者 | |

|---|---|---|---|

| 金利 | 3.875〜7.075% | 4.055〜7.255% | 5.275〜8.475% |

団体会員と一般勤労者の間には、金利に最大で4.6%もの差があります。

同じ50万円を借りても金利が3.875%と8.475%では返済月額が1,890円も変わりますので、団体会員のほうがお得に借りられるのは間違いありません。

一方で職場に労働組合がなく、審査に通過できるか不安だという人もいますよね。

ろうきんの審査に通過できるか不安な場合は、JAでお金を借りる方法を検討してみてはいかがでしょうか。

JAはろうきんと同様に地域密着型のサービスを展開しており、居住しているエリアごとの低金利を設定してもらえます。

加えて審査基準がゆるやかで、借り入れ条件を満たしていれば問題なく融資を受けられます。

勤務先に労働組合がない場合の対策としては、生協の組合員になるのもひとつの手段です。

労働組合がない人は付近にある生協の組合員になろう

勤務先に労働組合がない人は、近くの生協で組合員に加入すると審査で有利になります。

ろうきんは生協と協同組織として深く関わっており、生協組合員本人や家族の生活を支援する方針で運営しているからです。

2012国際協同組合年を契機に「近畿ろうきん」とそれぞれの生協は、協同組織として連携をより進め、生協組合員とそのご家族のくらしを応援しています。

引用元:生協と「ろうきん」-近畿ろうきん

生協組合員は生協に出資金を払って間接的にろうきんの経営を支えていると判断されるため、カードローンの審査においても優遇を受けられます。

生協組合員になると、本人だけではなく同居の家族もろうきんの審査や金利面で同等のサービスを受けられるのが魅力です。

家族のなかに1人でも生協組合員がいれば、ろうきんのカードローンの審査に有利になります。

加入していない場合でも、近くの生協で申込書と出資金を提出するだけで簡単に手続きが完了します。

生協の組合員に加入する詳しい手続きは、以下のとおりです。

- 近くの生協の窓口やサービスカウンターで加入申込書を受け取る

- 申込書に必要事項を記入し、出資金(10口2,000円)と共に窓口に提出する

- 審査を受ける(1週間〜10日程度)

- カード型の組合員証が自宅に届く

加入の申し込みは土日でも受け付けており、平日勤めの人でも休日に手続きできます。

とはいえ加入の審査には1週間から10日ほど期間が設けられていますので、早くカードローンに申し込みたい場合は焦ってしまいますよね。

団体会員や生協組合員ではない人でも、一定の出資金を支払えば一般勤労者として借り入れが可能です。

今すぐ申し込みたい場合は、一般勤労者として申し込むといいでしょう。

それでは、実際に管理人がろうきんのカードローンに申し込んだ際の手順を説明します。

ろうきん(労金)でお金を借りる手順!融資までの日数は最短で2週間

ろうきんのカードローンであるマイプランは、申し込みから融資までに最短でも2週間程度かかります。

2週間はあくまで最短の期間であり、人によっては融資までにさらに時間がかかってしまいます。

管理人が実際に申し込んでみた結果、融資までに25日もかかりました。

管理人がろうきんのマイプランに申し込みをして、審査にかかった日数を記録した結果は以下のとおりです。

公式サイトから仮審査の申し込みをおこないます。

自分の氏名や住所などの他に、勤務先の住所や電話番号なども入力する箇所がありますので前もって調べておくとスムーズです。

入力した内容を元に、仮審査がおこなわれます。

審査結果は申し込み時に入力したメールアドレス宛てに送信されますので、迷惑メール設定をしている人は受信できるように登録しておきましょう。

管理人の場合は、申し込みから4日後に仮審査の結果連絡がありました。

仮審査に通過すると正式な申し込みとなりますので、申込書と一緒に免許証のコピーといった必要書類を担当の支店に提出します。

借り入れする意志の確認や本人確認などがおこなわれ、ロビーで待つ時間も含めて1時間弱で終わりました。

管理人はろうきんの口座も同時に開設しましたので、少し時間がかかった印象があります。

提出した書類を元に、本審査がおこなわれます。

申込書で申告した内容と提出書類の情報が一致しているかを確認されます。

本審査の一環として、在籍確認のために勤務先へ電話連絡がおこなわれます。

本人が電話口に出ると氏名の確認をされますので、「そうです」と答えれば完了します。

仮に本人が不在の場合でも「席を外している」と他の社員が答えるだけで在籍確認となり、必ずしも社内にいる必要はありません。

管理人はたまたま席にいる時に電話がかかってきましたが、ほんの3分程度で終わりました。

在籍確認が滞りなく完了すると、本審査の結果がメールで届きます。

限度額や適用金利などが提示されますので、確認しておきましょう。

ローンカードが発行されると、自宅に郵送されます。

管理人の場合は1週間で到着しましたが、ろうきんによっては2週間近くかかるケースもあります。

到着したローンカードを利用して、ATMから借り入れが可能です。

ろうきんはもちろん、全国のコンビニATMからも融資を受けられます。

ろうきんのカードローンには仮審査と本審査がありますので、全て含めると3週間近くかかります。

管理人の場合は本審査とローンカードが届くまでの期間が特に長く、借りられるのか不安になりました。

ろうきんのカードローンに申し込む際は、借り入れまでに約1ヶ月は必要だと考えたほうが良いでしょう。

1ヶ月もかかると間に合わない場合は、融資スピードが早いネット銀行に申し込むのもひとつの手段です。

ネット銀行は申し込みから借り入れまでスマホで完結するため、手続きにかかる時間が短縮されます。

なかでも楽天銀行スーパーローンは審査時間が早く、最短翌日にお金を借りられます。

まだ新しい銀行であることから新規顧客への融資にも前向きなので、初めてカードローンを利用する人にも最適です。

仮審査で確認されるのは年収と他社借り入れの金額

ろうきんの仮審査の際に確認されるのは、主に年収と他社借り入れの金額です。

仮審査は申告された情報に基づいて進んでいき、年収と他社借り入れのバランスが取れているかを重点的に確認されます。

年収と他社借り入れについて確認される項目は、以下のとおりです。

| 確認事項 | |

|---|---|

| 年収 | 150万円以上であるか、年収に対して借入希望額が多すぎないか |

| 他社借り入れ | 信用情報と申告内容が一致しているか、件数や金額が多すぎないか |

年収は150万円以上であることに加えて、借入希望額に見合った収入であるかを確認されます。

収入に対して借入希望額が多すぎると、返済不能になるリスクが高くなるからです。

他社借り入れに関しては、申告内容と信用情報が一致していることが重要になります。

仮審査の段階で信用情報は調査されますので、申し込み時には他社借り入れの正確な金額と件数を入力する必要があります。

他社借り入れの残高が数十万円単位で違っていたり、件数をごまかしていたりすると仮審査の段階で落とされてしまうので注意しましょう。

本審査では提出書類と申告内容が一致しているかを重視される

本審査で主におこなわれるのは、提出書類と申込書の申告内容が一致しているかという確認作業です。

本審査時に提出を求められる書類は、以下のとおりです。

| 内容 | |

|---|---|

| 本人確認書類 | 運転免許証、パスポートなど |

| 収入確認書類 | 源泉徴収票、住民税決定通知書など |

| 勤続年数確認書類 | 社会保険証、勤続証明書など |

結婚や引越しなどによって氏名や住所が本人確認書類と異なる場合は、住民票や印鑑証明書などの公的書類を合わせて提出する必要があります。

収入確認書類の提出も必須となっていますので、源泉徴収票など前年度の年収がわかる書類を必ず用意しておきましょう。

自営業者の場合は、最新年度の確定申告書や決算書もしくは住民税決定通知書を提出すれば収入として認められます。

勤続年数を証明するには社会保険証を提出するのが最適ですが、国民健康保険証の場合は会社に勤続証明書を発行してもらうのもひとつの手段です。

本審査は仮審査後の最終確認の意味を持っており、提出書類の情報と申込書の内容が一致していれば問題なく審査に通過できます。

ただし実際の年収が申告よりも少なかったり、勤続年数をごまかしていたりすると審査に落ちる確率が上がるため注意してください。

ろうきんのカードローンの本審査に通過するには、自分の現状を正直に申告することが最も重要になります。

勤務先への在籍確認も本審査の一環であり、滞りなく完了すれば審査に通過できます。

勤務先への在籍確認は必須!バレたくない人は言い訳を用意しておこう

ろうきんのカードローンで借り入れする際に、在籍確認としておこなわれる勤務先への電話連絡は必須となっています。

申込者の返済能力を正確に測るには、申し込み時に申告された勤務先に本当に在籍しているかを確認する必要があるからです。

担当者の個人名で会社に着信がありますので、申込者本人が電話口に出れば在籍確認は完了します。

他の社員が応対した場合であっても、申込者以外の第三者に借り入れの事実を漏らすことはありません。

とはいえ、職場に個人宛ての着信がほとんどない場合や電話の内容を詮索する同僚などがいる場合は怪しまれてしまうのではないかと不安になりますよね。

在籍確認が理由で会社に借り入れがバレてしまうケースは、予想以上に多いという実情があります。

管理人は銀行員時代にカードローンの担当者として在籍確認の電話をかけていましたが、そのせいで会社にバレたというお客様からのクレームを受けた経験が何度かあります。

特にカードローンの借り入れ経験のある人が職場にいる場合はバレやすいので、注意してください。

他の社員から電話内容を聞かれた場合は、以下のような言い訳をすれば納得してもらえます。

- ネット銀行で預金口座を新しく作ったので、開設が完了したという報告の電話だった

- 新しく申し込んだクレジットカードの在籍確認だった

- 保険の営業の電話だった

いずれも無理のない言い訳なので、会社の人に怪しまれるリスクを減らせます。

借り入れ自体は決して悪いことではありませんが、カードローンの利用に対して抵抗がある人が多いのは事実です。

不必要に職場での評価を落とさないためにも言い訳をきちんと用意しておき、聞かれた際は堂々と答えるようにしましょう。

どうしても職場に借り入れがバレたくない場合は、在籍確認なしのカードローンを利用するのもひとつの手段です。

審査に通過すると借り入れに必要なローンカードが自宅に郵送される

借り入れに必要なローンカードは、本審査に通過してから約1〜2週間で自宅に郵送されます。

カード発行は事務手続きなどに時間がかかりますので、どんなに急いでもらったとしても1週間ほど時間が必要です。

借り入れ希望日が決まっている場合は、担当者に伝えておくと優先的にローンカードを発行してもらえる可能性があります。

ろうきんのローンカードは地域ごとに異なり、カードローン専用もしくはキャッシュカード一体型の2種類です。

キャッシュカード一体型の場合はカードの上部に「ご預金の預け入れ・引き出し」、下部に「ローンのご利用」と印字されています。

そのため、家族に借り入れを隠している場合は財布に入れたローンカードを見られないように気をつけましょう。

提携ATMは全国に10万台以上!利用可能時間を確認しておくのが賢明

ろうきんのカードローンで融資を受ける際は、提携しているATMにローンカードを挿入し、希望金額を入力するだけで簡単に借り入れできます。

提携ATMは全国に10万台以上設置されており、どこに住んでいる人でも融資を受けやすいのが魅力です。

ただし提携ATMごとに利用可能な時間帯が異なりますので、確認しておかないと必要なタイミングで借り入れできなくなる恐れがあります。

主な提携ATMの利用可能な時間帯を表にまとめましたので、借入時の参考にしてください。

| 平日 | 土日祝 | |

|---|---|---|

| 都市銀行 | 8〜21時 | 8〜21時 |

| 地方銀行 | 8〜21時 | 8〜21時 |

| 信用金庫 | 8〜21時 | 8〜21時 |

| JA(農協) | 8〜21時 | 8〜21時 |

| ゆうちょ銀行 | 0時5分〜23時55分 | 0時5分〜21時 |

| セブン銀行 | 7〜23時 | 7〜23時 |

| イオン銀行 | 8〜23時 | 8〜21時 |

| ローソン銀行 | 0〜24時 | 0〜24時 |

| イーネット | 0〜24時 | 0〜24時 |

| ビューカード | 始発〜終電 | 始発〜終電 |

三菱UFJ銀行を始めとした都市銀行や全国の地方銀行では8〜21時まで借り入れできますので、仕事終わりに立ち寄っても充分間に合います。

ファミリーマートやポプラなどのコンビニに設置されているイーネットのATMを利用すれば24時間いつでも融資が受けられ、急に現金が手元に必要になった際も安心です。

加えてろうきんはATM手数料実質無料のサービスを展開しているため、24時間365日いつ借り入れしても手数料が0円になります。

ローンカードのご利用でも、ATMお引出し手数料は実質無料。

引用元:お引き出し手数料全額還元サービス-近畿ろうきん

ろうきんで借り入れする際は、手数料分のお金がその場で自分の口座にキャッシュバックされます。

1回110〜220円程度のATM手数料ですが、積み重なると月に数万円の出費になっているケースもあります。

無駄な出費を抑えて借り入れしたい人は、ろうきんのカードローンを利用してみてはいかがでしょうか。

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要