失業によって当面の生活費が足りない人や高齢で借入先が見つからない場合は、生活福祉資金貸付制度の利用を検討しましょう。

生活福祉資金貸付制度を利用すれば、収入が少ない低所得世帯や高齢者世帯でも国からお金を借りられます。

生活福祉資金貸付制度は、低所得世帯や障害者、高齢者、失業者世帯などを対象として、低利子もしくは無利子で、生活に必要な資金を貸し付ける制度である。

引用元:第4章 第1節 関係分野の制度の概要,関係法規等(社会の仕組み)-内閣府

ただし、生活福祉資金貸付制度は審査があるため、融資決定する基準や貸付対象を事前に確認しておくことが大切です。

- 貸付対象は低所得者世帯、高齢者世帯、障害者世帯の3つの世帯

- 低所得世帯の審査基準は住民税非課税世帯であること

- 高齢者世帯や障害者世帯は資金使途がわかれば審査に通りやすい

- 無職の人でも生活を再建するための就労努力をすれば審査に通りやすい

この記事では生活福祉資金貸付制度の審査基準や貸付対象をわかりやすく解説しているので、失業や収入の減少によって借入先に困っている人はぜひ参考にしてください。

目次

- 1 生活福祉資金貸付制度の審査基準!住民税非課税世帯であることが条件

- 2 生活福祉資金貸付制度の審査は厳しい?落ちる理由は虚偽の申請が多いから

- 3 生活福祉資金貸付制度とは無利子や低金利で生活費を借りられる制度のこと

- 4 生活福祉資金貸付制度でお金を借りる方法!申し込みから借入までの手順

生活福祉資金貸付制度の審査基準!住民税非課税世帯であることが条件

生活福祉資金貸付制度の貸付対象となるのは、以下のいずれかに該当する世帯です。

- 低所得者世帯

- 高齢者世帯

- 障害者世帯

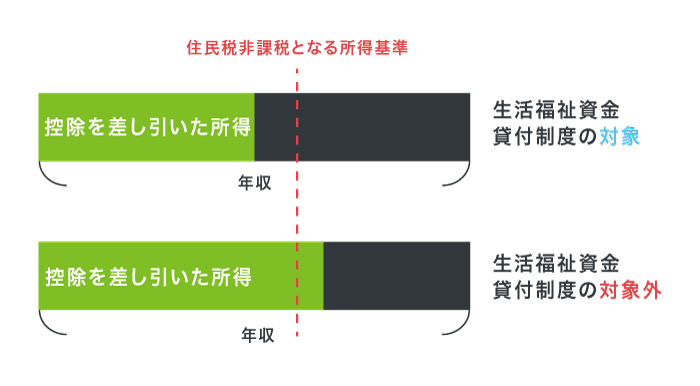

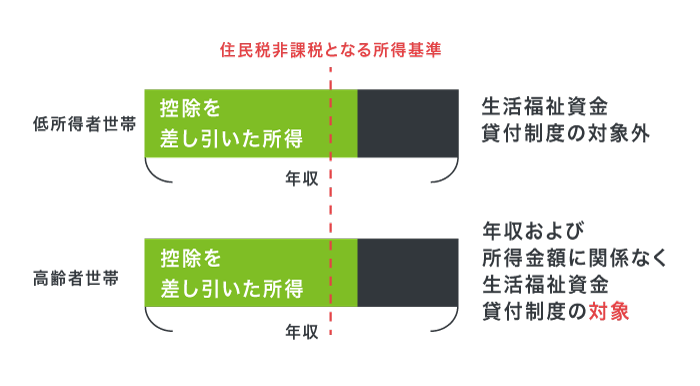

低所得者世帯の場合は、審査基準として世帯全体の収入が少なく、住民税非課税世帯である旨が条件になります。

必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

引用元:生活福祉資金貸付制度-厚生労働省

住民税非課税世帯とは、収入が少ないために住民税の支払いを免除されている世帯のことです。

住民税非課税世帯になる基準は各市区町村によって異なるものの、以下のように単身世帯であれば年収90万円〜100万円ほどで住民税が免除されます。

| 市区町村 | 単身世帯が住民税非課税世帯となる所得基準 | 年収の目安 |

|---|---|---|

| 北海道札幌市 | 45万円以下 | 100万円 |

| 青森県青森市 | 41.5万円以下 | 96.5万円 |

| 茨城県常陸大宮市 | 28万円以下 | 83万円 |

| 東京都港区 | 35万円以下 | 90万円 |

| 石川県金沢市 | 42万円以下 | 97万円 |

| 島根県出雲市 | 38万円以下 | 93万円 |

| 愛媛県松山市 | 41.5万円以下 | 96.5万円 |

| 沖縄県那覇市 | 32万円以下 | 87万円 |

そのため、リストラや賃金カットなどで年収90万円〜100万円程度まで収入が減少している単身世帯であれば、生活福祉資金貸付制度の審査に通る可能性が高くなります。

所得金額は年収から給与所得控除を差し引いた金額であり、会社勤めの人であれば年末に受け取る源泉徴収票で確認が可能です。

家族がいる世帯も同様、住民税非課税世帯に該当していればお金を借りることができます。

家族がいる世帯は扶養人数で住民税非課税世帯の所得基準を算出する

家族がいる世帯は、以下のように市区町村ごとに定めた金額と家族の人数によって住民税非課税世帯の所得基準を算出します。

住民税非課税世帯の所得基準=市区町村の基準額①×家族の人数+市区町村の基準額②

例えば、北海道札幌市では基準額35万円に扶養人数を掛け合わせ、さらに31万円を加算した金額が住民税非課税世帯の所得基準です。

札幌市の住民税非課税世帯の所得基準=35万円×家族の人数+31万円

札幌市に住む3人家族なら、所得金額が136万円以下であれば住民税非課税世帯と認められ、生活福祉資金貸付制度の審査基準を満たすことができます。

136万円=35万円×3人家族+31万円

他の地域でも、以下のように3人家族なら年収180万円〜200万円、4人家族なら年収200万円〜250万円で住民税が免除されます。

| 市区町村 | 3人世帯の場合 | 4人世帯の場合 | ||

|---|---|---|---|---|

| 住民税非課税世帯の所得基準 | 年収目安 | 住民税非課税世帯の所得基準 | 年収目安 | |

| 北海道札幌市 | 136万円 | 205万円 | 171万円 | 256万円 |

| 青森県青森市 | 123.4万円 | 188万円 | 154.9万円 | 232万円 |

| 茨城県常陸大宮市 | 100.8万円 | 155万円 | 128.8万円 | 195万円 |

| 東京都港区 | 136万円 | 205万円 | 171万円 | 256万円 |

| 石川県金沢市 | 125万円 | 190万円 | 154万円 | 232万円 |

| 島根県出雲市 | 110.8万円 | 168万円 | 138.8万円 | 209万円 |

| 愛媛県松山市 | 123.4万円 | 188万円 | 154.9万円 | 232万円 |

| 沖縄県那覇市 | 124.9万円 | 188万円 | 156.9万円 | 235万円 |

ただし住民税非課税世帯は市区町村ごとで基準が異なるうえに定期的に改正されるため、上記の年収目安に該当する人であっても低所得世帯に該当するとは限りません。

新着情報を把握しておくためにも、あらかじめ自分が住んでいる市区町村の公式ホームページで、住民税非課税世帯の所得基準を確認しておきましょう。

市区町村によっては収入制限が設けられているケースもある

先ほど住民税非課税世帯なら生活福祉資金貸付制度の審査に通過できるといいましたが、市区町村によっては他にも収入制限が設けられているケースがあります。

例えば北海道石狩市や新潟県新潟市では以下のような収入制限があり、月収や年収が基準を超える人は低所得世帯として認められません。

| 世帯人数 | 北海道石狩市の収入制限 | 新潟県新潟市の収入制限 |

|---|---|---|

| 1人 | 年収360万円程度まで | 月収16.3万円程度まで |

| 2人 | 年収420万円程度まで | 月収23.6万円程度まで |

| 3人 | 年収480万円程度まで | 月収28.8万円程度まで |

| 4人 | 年収540万円程度まで | 月収36.2万円程度まで |

| 5人 | 年収600万円程度まで | 月収41.7万円程度まで |

参考元:生活福祉資金貸付のご案内-石狩市社会福祉協議会

生活福祉資金貸付制度 総合支援資金のごあんない-新潟県社会福祉協議会

そもそも生活福祉資金貸付制度は、収入が少ない世帯の生活再建を目的にした公的融資のため、収入が多い世帯は対象外になります。

収入が多い世帯は、他の公的融資制度や民間の金融機関からお金を借りることを検討しましょう。

一方で高齢者世帯や障害者世帯は、収入に関わらず生活福祉資金貸付制度の貸付対象になります。

65歳以上の親族と同居している高齢者世帯は年収に関係なく対象になる

生活福祉資金貸付制度は、65歳以上の人が属する高齢者世帯も貸付対象です。

高齢者世帯であれば、住民税非課税世帯ではなくても年収に関係なく生活福祉資金貸付制度で借り入れできます。

高齢者世帯

引用元:生活福祉資金貸付制度-東白川村

65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

一部の自治体では生活保護基準の3倍以内といった所得基準を設けていますが、年金収入だけの高齢者世帯であればおおむね生活福祉資金貸付制度に申請できます。

さらに土地や家屋といった不動産を保有している高齢者であれば、返済能力が高いと判断されるため生活福祉資金貸付制度の審査に通りやすく、老後の資金を用意する際に最適です。

生活福祉資金貸付制度は様々な利用目的で借り入れできるため、持病の通院費や手術費用、古くなった住宅の改修費用の資金としても利用できます。

障害者手帳が交付された親族と暮らす障害者世帯も貸付対象になる

生活福祉資金貸付制度は障害者がいる世帯も貸付対象としており、他社からの借り入れがなく、返済能力があると判断されると審査に通過できます。

障害者世帯とは、身体障害者手帳や療育手帳、精神障害者保健福祉手帳の交付を受けている家族と同居している世帯のことを指します。

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯

引用元:生活福祉資金を借りるには-茨城県

障害者世帯が生活福祉資金貸付制度を申請すれば、自宅のバリアフリーにかかる工事費用や障害者自動車の購入費用としてお金を借りることが可能です。

障害者世帯に関しても住民税非課税世帯の条件はないものの、自治体によっては所得基準があります。

例えば京都府では、世帯収入が生活保護基準の2.5倍以内を障害者世帯としています。

所得水準は生活保護基準の2.5倍以内の世帯

引用元:福祉サービスを利用したい方へ-京都府社会福祉協議会

障害者世帯でも、地域によっては収入が多いと生活福祉資金貸付制度の審査に通らないケースがあることを覚えておきましょう。

障害年金を受け取っている世帯も、生活福祉資金貸付制度の審査に通過できません。

障害年金との併用はできないのでどちらか一方を選択しよう

生活福祉資金貸付制度のうちの総合支援資金と障害年金は、それぞれ併用できません。

総合支援資金とは、生活福祉資金貸付制度のなかでも生活再建を目的に借りられる資金のことです。

生活福祉資金貸付制度における総合支援資金の貸付条件では、年金など公的給付を受け取れない人が貸付対象になる旨が明記されています。

生活保護、年金等の他の公的給付又は公的な貸付けを受けることができず,生活費を賄うことができないこと

引用元:生活資金の貸付-宮城県

一方で障害年金は、病気やケガで仕事ができなくなってしまった場合に受け取れる公的年金のため、たとえ少額でも総合支援資金との併用ができない仕組みになっています。

病気やケガで働けなくて収入が減ってしまった場合は、障害年金と生活福祉資金貸付制度のどちらか一方を選択しましょう。

ただし生活福祉資金貸付制度のなかでも、福祉資金や不動産担保型生活資金といった他の資金であれば障害年金との併用は可能です。

失業によって生計の維持が困難になった世帯は生活再建まで借入できる

失業によって生計の維持が困難な世帯であれば、自立した生活を再建できるまで生活福祉資金貸付制度で借り入れできます。

生活福祉資金貸付制度の目的は、低所得世帯や高齢者、障害者世帯の経済的な自立と安定した生活の確保だからです。

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

引用元:生活福祉資金-全国社会福祉協議会

再就職先を見つけるまでの生活費やアパート代といった生活再建に必要な資金とわかれば、生活福祉資金貸付制度の審査で優遇してもらえます。

さらに生活福祉資金貸付制度は、民間の福祉団体である社会福祉協議会が実施主体であるため、生活再建までの道のりを親身になってサポートしてくれるのも特徴です。

再就職先や入居先を決めるときの相談にも乗ってもらえ、支援を受けながら国から借り入れできます。

生活保護や他の公的融資制度を利用できないことが求められる

生活福祉資金貸付制度を申請する際は、生活保護や他の公的融資制度を利用できないことが求められます。

生活福祉資金貸付制度は、基本的に公的給付や他の公的融資制度と併用できないからです。

生活保護を受給している世帯が生活福祉資金貸付制度でお金を借りられるのは、社会福祉事務所長に特別な理由があると認められた世帯と決められています。

生活保護世帯の場合

引用元:生活福祉資金貸付制度とは-京都府社会協議会

福祉事務所長または府広域振興局保健所長が特に必要と認めている場合に限ります。

そもそも生活保護を受給する条件は、生活福祉資金貸付制度を利用できないほど返済能力が乏しい世帯に限られるケースが多く、いずれにしても併用できません。

日本政策金融公庫や母子父子寡婦福祉資金貸付金といった他の公的融資制度を利用している人も、残念ながら生活福祉資金貸付制度の審査に通過するのが困難になります。

他の公的資金併用不可等の各種要件があり、その要件に該当しない場合は貸付対象となりませんのでご確認ください。

引用元:生活福祉資金を借りたい-須崎市社会福祉協議会

生活福祉資金貸付制度は、生活困窮者の最終手段として設けられた公的融資制度であることも理由のひとつです。

給付金や他の公的融資制度を利用できる場合は、先にそちらの申請を勧められますので覚えておきましょう。

無職で収入がない人でも就労するための努力をしていれば借り入れは可能

生活福祉資金貸付制度は生活再建を目的に設けられた制度のため、無職の人でも就労するための努力をしていれば借り入れ可能です。

無職の人が生活福祉資金貸付制度を申請するには、事前にハローワークへの求職登録が必要であり、働く意思が求められます。

離職されている方が総合支援資金を利用するには、まず、ハローワークへの求職申し込みと職業相談が必要です。まずは、ハローワークで求職登録を行ってください。

引用元:失業して生活にお困りの方など、一時的に生活資金などが必要な方を支援するための「生活福祉資金貸付制度」があります。-政府広報オンライン

就職先を見つける努力をしていない無職の人が生活福祉資金貸付制度に申請しても、働く意思がないと判断されて審査に通りません。

いつまでも就職先が決まらず、借りたお金を返済できなくなる可能性があるからです。

無職の人が生活福祉資金貸付制度の審査に通るには、積極的に求人応募するなど働く意思を社会福祉協議会に強く伝えることが重要になります。

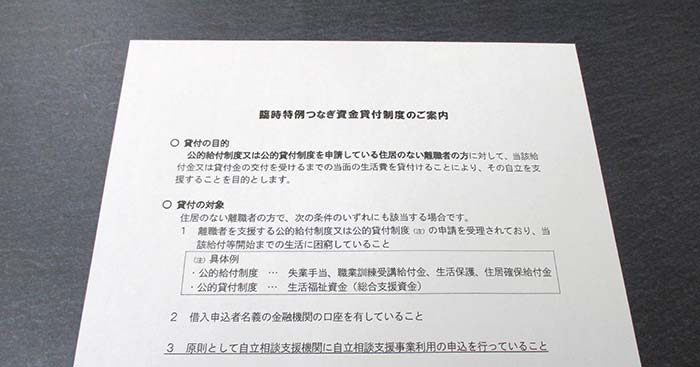

離職して3ヶ月以内の人で、失業保険が支給されるまでの生活費を借りたい場合は、生活福祉資金貸付制度より臨時特例つなぎ資金貸付制度も利用したほうがよいかもしれません。

臨時特例つなぎ資金貸付生制度は住居がない離職者が貸付対象

後述で詳しく説明しますが、生活福祉資金貸付制度に申請する場合は住民票を提出する必要があり、住居を持たない人は借り入れできない実情があります。

そのため、退職によって社宅や社員寮を退去して住居がない人は市区町村の社会福祉協議会が実施している臨時特例つなぎ資金貸付制度を利用するのが最適です。

臨時特例つなぎ資金貸付制度は、失業保険が支給されるまでのつなぎとして最大10万円を無利息で借り入れできます。

さらに、臨時特例つなぎ資金貸付制度は離職者の生活を安定させる目的があることから、一週間程度で審査結果を通知してもらえる利点もあります。

離職者を支援するための公的給付または公的貸付を申請中で、住居の確保が予定されている離職者を対象に、給付金または貸付金の交付を受けるまでの当面の生活費を貸し付けることにより、生活の安定を目指す貸付制度です。

引用元:臨時特例つなぎ資金貸付制度のご案内-福島県ホームページ

自己都合で退職すると失業保険が支給されるまでに3ヶ月の待機期間があるため、貯金がなくて家賃や生活費が足りない人なら臨時特例つなぎ資金貸付生制度を利用しない手はありません。

再就職に向けて職業訓練を受けている人は、求職者支援資金融資でお金を借りることもできます。

求職者支援資金融資なら最大120万円まで借り入れできる

職業訓練を受けている人で、職業訓練受講給付金の受給が決定している人は求職者支援資金融資で最大120万円を借り入れできます。

求職者支援資金融資とは、職業訓練受講給付金だけでは訓練を受講している間の生活費が不足する場合に受けられる融資制度のことです。

求職者支援資金融資で借り入れできる金額を以下にまとめましたので、参考にしてください。

| 貸付条件 | 単身世帯 | 複数人世帯 |

|---|---|---|

| 借入可能金額 | 月額5万円 | 月額10万円 |

| 借入期間 | 1年間 | 1年間 |

| 金利 | 3.0% | 3.0% |

| 担保、保証人 | 不要 | 不要 |

借り入れ期間は受講予定訓練月数によって変動し、職業訓練が1年以上の長期になる場合は最大2年間まで延長することもできます。

ただし、生活福祉資金貸付制度に比べて求職者支援資金融資は支給金額が2分の1も少ない実情があります。

少しでも多く支給金額を受け取りたい人は、職業訓練を受講しながら生活福祉資金貸付制度に申請するとよいでしょう。

働く意思のある無職の人でも仕事をしていない期間が長すぎると、生活福祉資金貸付制度の審査に通らないケースがあります。

無職の人が生活福祉資金貸付制度を利用するには離職から2年以内

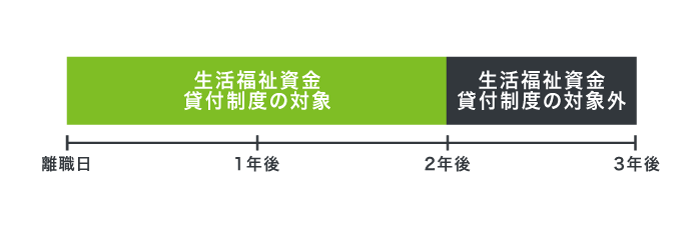

無職の人が生活福祉資金貸付制度を利用するには、離職した日から2年以内に申し込む必要があります。

生計中心者が失業している等により従前の生活維持が困難となっている低所得世帯で、借入申請時において離職等から2年以内の者

引用元:生活福祉資金総合支援金のしおり-社会福祉法人 豊岡市社会福祉協議会

そのため、働く意思があったとしても離職した日から2年以上経過している人は、生活福祉資金貸付制度の審査に通過するのが困難です。

生活福祉資金貸付制度は直近で収入が減少した世帯への公的融資であるため、離職期間があまりにも長いと貸付対象として認められません。

離職してから2年以上経過していて生活が困窮している場合は、生活保護といった他の方法で生活を立て直すのが最適です。

生活福祉資金貸付制度の審査は厳しい?落ちる理由は虚偽の申請が多いから

生活福祉資金貸付制度は生活再建を目的にした公的融資であることから、低所得世帯や高齢者世帯といった条件さえ満たしていれば審査はそれほど厳しくありません。

ただし、貸付に利用する財源は国の税金であるため、以下のケースでは審査に通らない可能性があります。

- 虚偽や不正の申請をおこなった

- 民生委員や社会福祉協議会の相談や援助を拒否する

- 世帯に暴力団員に所属している人がいる

- 働く意思がなく返済能力が乏しい

- 既存の借り入れ残高の返済が滞っている

- 税金を支払っておらず滞納している

なかでも、虚偽や不正の申請をした人は生活福祉資金貸付制度の審査に落ちやすい印象があります。

例えば低所得世帯と判断されたいからといって実際の年収よりも少ない金額を記載したり、働いていることを隠したりなどの虚偽申請は、悪質な不正として認識されるからです。

仮に虚偽の申請をしたまま生活福祉資金貸付制度の審査に通ったとしても、後々にバレて一括返済を求められます。

虚偽の申請や不正な手段により資金を借りた場合、または貸付金を利用目的外に使用した場合は貸付金を即時に一括返済していただきます。

引用元:福祉資金のご案内-東京都社会福祉協議会

生活福祉資金貸付制度を申請する際は、正しい情報を記載することが大切です。

他にも生活再建のために生活福祉資金貸付制度を申請する場合は、以下全ての項目に該当している必要があります。

・失業や収入の減少により生計の維持が困難となった低所得世帯であること

引用元:総合支援資金(貸付対象)-京都府社会福祉協議会

・就労することが可能な状態にあり、求職活動など仕事に就く努力をしていること

・貸付及び関係機関とともに支援を行うことにより、自立した生活や償還を見込めること

・原則として、離職の日から2年を超えていないこと

・失業等給付を受給中ではないこと

・借入申込者の本人確認が可能であること

・現に住居を有していること、または住居確保給付金の申請を行い、住居の確保が確実に見込まれること

・実施主体及び関係機関から、貸付後の継続的な支援を受けることに同意していること

上記の項目に該当していない世帯は、生活福祉資金貸付制度に申請しても審査に落ちる可能性があるため、それぞれの項目をよく確認しておきましょう。

例えば、離職して2年以上を経過している人は生活福祉資金貸付制度の貸付対象外になることから、親や友人といった知り合いにお金を借りる方法を検討するのもひとつの手段です。

ただし、親や友人から借り入れする際は返済の遅延や延滞で金銭トラブルに発展する場合があるため、借用書で契約を交わしておく必要があります。

借用書の書き方については、「借用書の書き方をテンプレート付きで紹介!家族や友人との契約でも無効にならない条件」で詳しく紹介していますので参考にしてください。

特に生活福祉資金貸付制度の審査では、生活困窮の原因が日常でなく失業や収入の減少であることが求められます。

日常的ではなく収入の減少によって生活が苦しい旨を伝えることが大切

生活福祉資金貸付制度の審査に落ちてしまう理由のひとつに、日常的にお金が足りないことが挙げられます。

生活福祉資金貸付制度は、収入が減少した世帯に対して貸し付けをおこなう公的融資のため、日常的に収入が少ない世帯の場合は審査に通らないケースがあります。

収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっていること。

引用元:生活福祉資金貸付制度-長崎県社会福祉協議会

例えば健康な人が働きたくないからといってアルバイトのシフトを週1回に設定し、収入が少ない場合は貸付対象として認められません。

生活福祉資金貸付制度の窓口にあたる社会福祉協議会には、収入の減少によって生活が苦しい旨を明確に伝えることが大切です。

失業や休業などのやむを得ない事情で困窮している状況が伝われば、審査で融通を利かせてもらえます。

さらに地元の民生委員にも相談しながら、収入の減少によって生活が苦しいことを伝えるのも最適です。

民生委員は地域の福祉活動を無報酬でおこなっており、生活福祉資金貸付制度の申請手続きから生活再建までサポートしてもらえます。

地元の民生委員に相談したい場合は、住んでいる役所や社会福祉協議会に問い合わせれば連絡先を教えてもらうことが可能です。

既存の借り入れ残高が多いと融資が不承認になるので返済を進めよう

生活福祉資金貸付制度は給付金や手当ではなく、あくまでも貸し付けによって生活支援がおこなわれているため、返済能力がない人は審査に落ちてしまいます。

例えば銀行や消費者金融といった既存の借り入れ残高が多い人は、生活福祉資金貸付制度の返済にあてるお金の捻出が難しいことから返済能力が低いと判断され、融資が不承認になります。

生活福祉資金貸付制度では、事前の面談で借り入れ状況を詳しく調査されるため、既存の借り入れ残高をごまかせません。

銀行や消費者金融の借り入れ残高がある場合は、優先的に返済を進めることが最適です。

ただし、借金返済のために生活福祉資金貸付制度は利用できませんので、後述している自立相談支援事業や生活サポート基金に相談しながら返済を進めましょう。

返済が進んで借り入れ残高が以前より少なくなれば、生活福祉資金貸付制度の再申請ができるようになります。

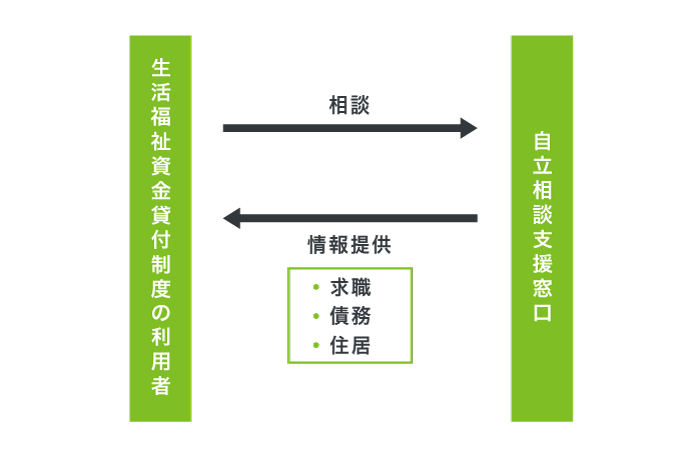

自立相談支援事業の利用を断ると生活を立て直す意思がないと判断される

自立相談支援事業の利用を断ると、生活福祉資金貸付制度の審査に落ちてしまう可能性があります。

2015年に生活困窮者自立支援法が改正されたことで、低所得世帯が生活福祉資金貸付制度を利用する場合に限り、自立相談支援事業との連携が必須になったからです。

総合支援資金と緊急小口資金等の貸付にあたっては、原則として自立相談支援事業の利用を貸付の要件とする。※このため、両制度における連携体制の構築が必要

引用元:生活福祉資金との連携について-厚生労働省

自立相談支援事業とは、生活困窮者の生活再建をサポートしている福祉事業のことであり、各市区町村に設置してある自立相談支援機関が窓口となっています。

低所得世帯が自立相談支援事業を利用せずに生活福祉資金貸付制度を申請してしまうと、社会福祉協議会に生活を立て直す意思がないと判断されかねません。

低所得世帯が生活福祉資金貸付制度を申請する場合は、事前に最寄りの自立相談支援機関に連絡しましょう。

自立相談支援事業では、生活困窮者への就労支援だけでなく個々の事情に合わせた生活再建プランも提示してもらえます。

源泉徴収票や通帳を提出して世帯状況を伝えると支援してもらいやすい

生活福祉資金貸付制度を社会福祉協議会に申請する際は、源泉徴収票や通帳を提出して世帯全体の生計状況を詳しく伝えることで積極的に支援してもらいやすくなります。

源泉徴収票や通帳を提出することで毎月の収支が明確になり、生活が困窮している証拠になるからです。

どうしても提出できない場合は、以下のような書類でも代替えとして認めてもらえるケースがあります。

| 家計の収入がわかる書類 |

|

|---|---|

| 生活困窮に陥った理由がわかる書類 |

|

世帯状況がわかる書類を提出しない場合、困窮している事実を確認できないため、生活福祉資金貸付制度で審査に落ちる原因になりかねません。

生活福祉資金貸付制度の審査に通過する可能性を高めたいのなら、事前に上記の書類を用意しておきましょう。

ギャンブルや交遊費には利用できないので明確な資金使途を決めておこう

生活福祉資金貸付制度は生活困窮者への公的融資制度ですので、本来の目的とは異なる資金使途では審査に通りません。

例えばギャンブルや交友費を目的に生活福祉資金貸付制度を申請しても、審査に落ちてしまいます。

生活福祉資金貸付制度を利用する場合は、事前に明確な資金使途を決めることが最適です。

生活福祉資金貸付制度は、事前に社会福祉協議会や民生委員との面談があるため、どのような資金使途で申請するのか必ず聞かれます。

生活資金や職業訓練施設の資金など、利用する目的を事前に決めておけば社会福祉協議会との面談も滞りなく進みます。

生活福祉資金貸付制度の明確な資金使途が決まっていない場合は、事前に家族や民生委員と相談しながら決めておきましょう。

資金使途を決める際は、見積書や積算書といった具体的な金額が記載してある書類を用意しておくと生活再建に必要な金額もイメージしやすくなります。

見積書や積算書などの必要金額がわかる書類を提出することが重要

生活福祉資金貸付制度の審査に通過するには、見積書や積載書といった必要金額がわかる証明書類を提出することも重要です。

必要金額を証明すると借りたお金を不正利用する可能性がなくなるため、信用度が高くなって融資が承認されやすくなります。

例えば、長崎県で就職や技能取得のために生活福祉資金貸付制度を利用する場合は、以下のように技能取得までにかかる見積書や施設の入所見込証明書が求められます。

| 就職や技能習得の証明書類 |

|

|---|

参考元:福祉資金 福祉費②-2技能取得費(長期訓練生計画費)-長崎県社会福祉協議会

資金使途が明確にわかる証明書類をできるだけ多く提出するほど信用度がより一層高くなり、審査時間の短縮や借り入れ金額を増額してもらうことが可能です。

証明書類は資金の種類や地域によって異なりますが、社会福祉協議会との面談の際に担当者から詳しく教えてもらえます。

住んでいる場所と住民票の現住所地が一致しているか確認しよう

生活福祉資金貸付制度は、各地の社会福祉協議会が担当する地域の住民に対する貸し付けのため、住んでいる住所と住民票の現住所地が異なる場合には借り入れできません。

住民票の住所と居住地が異なる場合は、借入申し込みができません。

引用元:生活福祉資金貸付制度のご案内-福島県

住民票の現住所地が異なっていることを知らず、そのまま申し込むと生活福祉資金貸付制度の審査に落ちてしまいます。

例えば引越しで住所が変わっている場合は、住民票の現住所地が異なっている可能性があるため、生活福祉資金貸付制度の申請前に確認しましょう。

住民票は住んでいる地域の役所で取得でき、今ではコンビニのマルチコピー機にマイナンバーカードを読み取らせるだけでも取得できます。

引越し先が同じ市区町村であれば役所に転居届を提出するだけですので、住所変更が済んでいない人は早めに提出するのが最適です。

審査に落ちたら融資に前向きな民間金融機関を選ぶのもひとつの手段

生活福祉資金貸付制度の審査基準はそれほど厳しくないものの、住民税非課税世帯の条件があるため、収入が多いと審査に落ちてしまうケースがあります。

生活福祉資金貸付制度の審査に落ちてしまったら、融資に前向きな民間の金融機関を選ぶのもひとつの手段です。

特に消費者金融のカードローンは毎月2〜3万円でも安定した収入があれば審査に通る可能性が高く、審査結果もその日のうちにわかります。

大手消費者金融では以下のように審査通過率を公開しており、新規で申し込んだ人でも3〜4割は審査に通っています。

| 大手消費者金融のカードローン | 2022年3月の新規成約率 |

|---|---|

| アコム | ー |

| プロミス | 37.0% |

| アイフル | 31.5% |

参考元:DATABOOK-アコム株式会社

SMBCコンシューマーファイナンス月次営業指標-SMBCコンシューマーファイナンス株式会社

アイフル月次推移-アイフル株式会社

消費者金融は総量規制によって借入金額が年収の3分の1までに制限されていますが、アルバイトでも安定した収入があれば審査に通ります。

ただし、消費者金融の金利は年18.0%と高いため、無理なく返済できる金額のみを借りたほうがよいでしょう。

消費者金融や銀行のカードローンを利用していて返済が苦しい場合は、生活サポート基金へ相談するのが最適です。

生活サポート基金はローンの返済によって困窮しているときに相談できる

消費者金融や銀行からお金を借りており、ローンの返済によって生活が困窮している場合は、生活サポート基金に相談しましょう。

生活サポート基金とは、首都圏を中心に借金返済や生活再生に関する相談を受けている一般社団法人のことです。

生活サポート基金に相談すれば、家計に合わせた収支バランスの見直しやローンの返済プランを親身になってサポートしてもらえます。

さらに東京都や埼玉県、神奈川県、千葉県に住んでいる人であれば年12.5%の金利で生活再生ローンによる融資も受けられます。

融資は東京都と神奈川県・埼玉県・千葉県の方が対象です。

引用元:生活再生のためのご相談-一般社団法人生活サポート基金

生活再生ローンを利用するには、安定した収入と1人以上の連帯保証人が必要です。

生活再生ローンの利用方法については、「生活サポート基金でお金を借りるには?どこからも借りれない人でも審査に通る条件」をご覧ください。

上述した生活福祉資金貸付制度の審査に通過する条件を満たしている人は、申請する資金の種類を決めましょう。

生活福祉資金貸付制度とは無利子や低金利で生活費を借りられる制度のこと

生活福祉資金貸付制度とは、生活再建までの一時的な資金を無利子や低金利で借りられる国の公的融資制度のことです。

以下のように4つの資金が用意されており、世帯の生計状況や資金使途に合わせて借り入れできます。

| 資金の種類 | 貸付対象 | 資金使途 | 利子 |

|---|---|---|---|

| 総合支援資金 | 低所得世帯 | 生活立て直しの費用 | 無利子または年1.5% |

| 福祉資金 |

|

|

無利子または年1.5% |

| 教育支援資金 | 低所得世帯 | 修学費や入学費 | 無利子 |

| 不動産担保型生活資金 | 高齢者世帯 | 居住用の土地や建物を持つ高齢者の生活費 | 年3.0%または長期プライムレートのいずれか低い利率 |

民間のカードローンを利用すると年14.0〜18.0%の利息が発生しますが、生活福祉資金貸付制度は無利子や年1.5%といった超低金利で生活再建までの資金を借りられます。

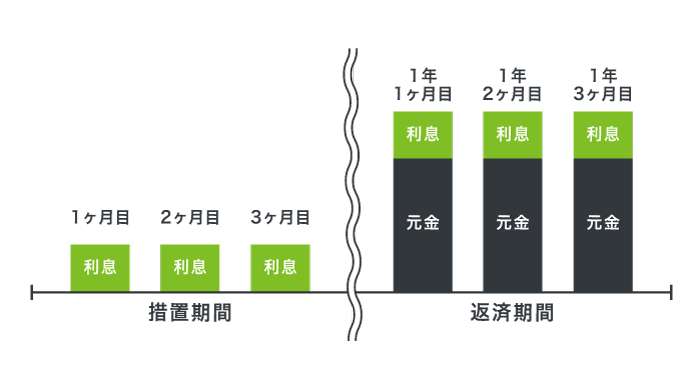

さらに、生活福祉資金貸付制度は元金の支払いを猶予してもらえる据置期間もあり、借入直後の2〜6ヶ月間は返済が利子のみでも問題ありません。

据置期間のうちに生活を立て直す余裕ができるのも、生活福祉資金貸付制度の魅力になります。

ただし、生活福祉資金貸付制度は資金ごとに借入限度額や資金使途が異なるため、事前にどのくらい借りられるのか把握しておくことが大切です。

借入限度額や資金使途から、まずは自分の世帯がどの資金に該当するか確認しましょう。

総合支援資金は生活が安定するまでの資金を一時的に借りられる

生活を立て直すために生活福祉資金貸付制度を申請すると、総合支援資金が適用されます。

総合支援資金は以下のように3つの資金に分類されており、いずれも生活が安定するまでの費用としてお金を借りることが可能です。

| 総合支援資金の種類 | 資金使途 |

|---|---|

| 生活支援費 | 生活再建までに必要な生活費 |

| 住宅入居費 | 生活が安定するまでのアパートの賃貸契約に必要な費用 |

| 一時生活再建費 | 滞納している公共料金の費用など |

生活支援費は、生活再建までに必要な食費や水道光熱費といった生活費を借りられます。

住宅入居費は生活が安定するまでの賃貸契約の費用として借りられ、一時生活再建費であれば滞納している公共料金の費用なども借り入れが可能です。

総合支援資金は低所得者世帯を貸付対象としているため、住民税非課税世帯程度であれば審査に通りやすくなります。

とはいえ、生活福祉資金貸付制度の審査に通るには事前に明確な資金使途を決める必要があり、まずはどのように生活再建を目指すのかが求められます。

総合支援資金を利用する場合は、生活再建までのプランを決めてから申請するのが最適です。

例えば再就職までの生活費を借りたいなら、生活支援費を申請しましょう。

生活支援費なら生活費として毎月15〜20万円の借り入れが可能

生活支援費は、生活再建までに必要な生活費として毎月15〜20万円まで借り入れ可能です。

| 借入限度額 |

|

|---|---|

| 貸付期間 | 原則3ヶ月以内(※最長12ヶ月以内) |

| 据置期間 | 6ヶ月 |

| 返済期限 | 据置期間経過後10年以内 |

| 貸付利子 |

|

2人以上の世帯であれば月20万円まで借りられるため、子供がいる世帯でも次の仕事が見つかるまで安定した生活を送れます。

貸付期間は原則3ヶ月以内ですが、就労努力をしても就職先が決まらない場合に限って3ヶ月ごとの延長ができ、最長12ヶ月以内まで毎月お金を借りられます。

住宅入居費は賃貸契約で必要な費用を40万円まで借りられる

住宅入居費は、アパートや借家を賃貸契約する際の費用として最大40万円まで借りられます。

| 借入限度額 | 40万円以内 |

|---|---|

| 据置期間 | 6ヶ月 |

| 返済期限 | 据置期間経過後10年以内 |

| 貸付利子 |

|

アパート契約時には敷金礼金を事前に支払う必要があり、仕事が見つかっても貯蓄がなければアパート契約はできません。

そのため住宅入居費は、生活再建に必要なアパートを借りたいけど貯蓄がなくて敷金礼金を支払えない世帯に最適です。

住宅入居費は敷金礼金に限らず家賃や保証料としても利用でき、審査に通れば指定口座へ一括で振り込まれます。

一時生活再建費は一時的に必要な費用として60万円まで借りられる

一時生活再建費は、生活を再建するまでの一時的に必要な費用として最大60万円まで借りられます。

| 借入限度額 | 60万円以内 |

|---|---|

| 据置期間 | 6ヶ月 |

| 返済期限 | 据置期間経過後10年以内 |

| 貸付利子 |

|

具体的には滞納している公共料金の費用、冷蔵庫や洗濯機といった生活に必要な家電および就職活動に必要なスーツやかばんを購入するための費用です。

アパートの水道光熱費を滞納しており退去を迫られている世帯は、一時生活再建費を検討しましょう。

ただし、一時生活再建費で借りられるのは生活や就労に必要な費用に限定されているため、テレビや自動車といった不要不急な費用への利用はできません。

テレビ、パソコンの購入費用は貸付対象外となります。

引用元:生活福祉資金貸付制度-群馬県社会福祉協議会

就労活動のための交通手段としての自転車購入費用は貸付対象となります。

自動車の購入費用、車検にかかる費用は貸付対象外となります。

テレビや自動車の購入費用を用意したい人は、資金使途が自由な民間のカードローンやフリーローンを選ぶのが最適です。

福祉資金では介護や病気など緊急で必要な資金を借りられる

福祉資金は、低所得世帯だけでなく高齢者世帯や障害者世帯もお金を借りられます。

福祉資金の種類は以下のように福祉費と緊急小口資金の2つがあり、福祉費であれば障害者用自動車や介護サービスの費用として借り入れが可能です。

| 資金の種類 | 資金使途 |

|---|---|

| 福祉費 | 福祉用具や介護サービスに必要な費用など |

| 緊急小口資金 | 緊急性が高い生計の維持に必要な一時的な資金 |

福祉費は生活福祉資金貸付制度のなかでも資金使途が幅広く、個人事業主が事業を維持していくための資金としても借りられます。

自分の世帯がどの資金に該当するかわからない場合は、福祉費として申請するのが最適です。

一方、緊急小口資金は生計維持のための一時的な資金として、申請から最短1週間ほどで借りられます。

貯蓄がなく当面の食費にも困窮している緊急性が高いケースであれば、緊急小口資金による借り入れを検討しましょう。

福祉費と緊急小口資金は性質がやや異なり、まとまった資金を借りたい場合は福祉費、緊急性が高い場合は緊急小口資金による借り入れが最適です。

福祉費の限度額は最大580万円!資金の用途に応じて上限額が決まる

福祉費の借入限度額は最大580万円と高く、生活福祉資金貸付制度のなかでもまとまった資金を借りられます。

| 借入限度額 | 580万円以内 |

|---|---|

| 据置期間 | 6ヶ月 |

| 返済期限 | 据置期間経過後20年以内 |

| 貸付利子 |

|

以下のように資金の用途に応じて限度額が決まっており、車椅子といった福祉用具等購入経費であれば170万円まで借り入れが可能です。

- 福祉用具等購入経費:170万円

- 介護等経費:170万円

- 療養経費:170万円

- 障害者自動車購入経費:250万円

- 生業経費:460万円

- 技能習得経費:580万円

- 住宅増改築等経費:250万円

- 中国残留邦人等国民年金保険料追納経費:513.6万円

- 災害援護経費:150万円

- 冠婚葬祭経費:50万円

- 住居移転または給排水設備経費:50万円

- 就職または技能習得支度経費:50万円

参考元:生活福祉資金(福祉費)貸付のご案内-鹿児島県社会福祉協議会

福祉費を利用すれば介護や療養に必要な費用だけでなく、災害による住宅の家財道具の購入費、結婚や葬儀に必要な費用としても借りられます。

緊急小口資金は最短1週間で10万円まで借りられるのが特徴

緊急小口資金は申請から最短1週間で10万円まで借りられるため、生活資金が逼迫している低所得世帯に最適です。

| 借入限度額 | 10万円以内 |

|---|---|

| 据置期間 | 2ヶ月 |

| 返済期限 | 据置期間経過後最長12ヶ月以内 |

| 貸付利子 | 無利子 |

他の資金は借り入れまでに1ヶ月ほど期間を要しますが、緊急小口資金であれば融資までの待ち時間を短縮できます。

資金交付について

引用元:福祉資金(緊急小口資金)-広島市社会福祉協議会

県社協が借入申込書を受理してから,送金までに1週間程度かかります

そのため今すぐ生活資金が必要な世帯は、緊急小口資金を検討しましょう。

緊急小口資金は自立相談支援事業との連携が必要なので、まずは住んでいる地域の自立相談支援機関へ相談してください。

教育支援資金は子供の養育費としてお金を借りるための借入方法

教育支援資金は、収入が少なくて子供の教育費を支払えない低所得世帯が利用できる資金です。

教育支援資金の種類は以下のように教育支援費と就学支度費の2つあり、授業料や通学費といった在学に必要な費用として借りたい場合に利用できます。

| 資金の種類 | 資金使途 | 対象費用 |

|---|---|---|

| 教育支援費 | 低所得世帯の子供に対する高校や大学の就学費用 |

|

| 就学支度費 | 低所得世帯の子供に対する高校や大学の入学費用 |

|

一方、就学支度費は子供の入学金や制服の購入費の費用として借りられます。

教育支援資金の返済義務は教育を受ける子供に発生しますが、親も連帯借受人として返済義務を共有できるため、返済期間中は親子で支払いを進めることが可能です。

連帯借受人は、借入申込者の親権者で、借入申込者が属する世帯の生計中心者である者となります。

引用元:教育支援資金のしおり-兵庫県社会福祉協議会

収入が少なくて子供の授業料や入学金の捻出に困っているのなら、教育支援資金による借り入れを検討しましょう。

学費が足りない世帯は教育支援費で1ヶ月あたり最大6.5万円まで借入可能

教育支援費は、子供の在学中に必要な学費として1ヶ月あたり最大6.5円まで借りられます。

| 借入限度額 |

|

|---|---|

| 据置期間 | 卒業後6ヶ月 |

| 返済期限 | 卒業後の据置期間終了後最長20年以内 |

| 貸付利子 | 無利子 |

例えば大学生と高校生の2人の子供がいる世帯であれば、月10万円まで借り入れが可能です。

大学生(月6.5万円)+高校生(月3.5万円)=月10万円

教育支援費で認められる資金使途には、授業料だけではなく通学費や学生寮費といった経費も含まれるため、在学に必要とわかれば審査に通過できます。

さらに在学期間中は返済義務がなく、卒業後の据置期間が経過してから返済が始まります。

連帯保証人は原則不要で借りられ、利子が発生しないことも教育支援費の大きな魅力です。

連帯保証人は原則不要です

引用元:教育支援資金のご案内-東京都社会福祉協議会

学費として借り入れできる公的融資制度には日本政策金融公庫による国の教育ローンがあるものの、年1.8%の利子が発生するため、教育支援費を利用したほうが利息総額が少なくなります。

就学支度費では子供の入学資金を最大50万円まで貸してもらえる

就学支度費は入学のために必要なお金を借りられる資金であり、借り入れ限度額は最大50万円です。

| 借入限度額 | 50万円以内 |

|---|---|

| 据置期間 | 卒業後6ヶ月 |

| 返済期限 | 卒業後の据置期間終了後最長20年以内 |

| 貸付利子 | 無利子 |

子供の入学金を用意することが難しい低所得世帯が申請でき、教育支援費と同様に在学中は返済義務がなく、利子も発生しません。

入学に必要な費用であれば制服やかばん、運動着、教科書の購入費としても借り入れが可能です。

前述した教育支援費との併用もできるため、それぞれ申請すれば授業料と入学金の両方を用意できます。

しかし、養育費が足りない困窮者世帯であれば、児童手当で学費を支給してもらえるケースもありますので、そちらを申請するのもひとつの手段です。

不動産担保型生活資金は不動産がある高齢者が毎月30万円まで借りられる

不動産担保型生活資金は、土地や家屋といった不動産を保有している高齢者世帯を貸付対象としています。

不動産を担保にすることで、年金収入だけの高齢者世帯でも月額30万円まで生活資金として借り入れが可能です。

| 借入限度額 | 不動産評価額の70%程度(※不動産評価額は1,000万円〜1,500万円以上が条件) |

|---|---|

| 月々の借入限度 | 30万円以内 |

| 据置期間 | 契約終了後3ヶ月 |

| 返済期限 | 据置期間終了時 |

| 貸付利子 | 年3.0%または長期プライムレートのいずれか低い利率 |

借入限度額は不動産評価額の70%程度であり、仮に評価額1,000万円の土地や家屋を保有していれば700万円まで借りられます。

毎月30万円以内の生活費が3ヶ月おきに一括で振り込まれ、借入限度額に達した時点で貸し付けが終了する仕組みです。

月々の借入限度額は社会福祉協議会の審査によって決定し、高齢者世帯の世帯収入や生計状況で判断します。

例えば、社会福祉協議会による審査の結果、月々の生活費が20万円と判断された場合は3ヶ月おきに60万円が振り込まれます。

毎月の借入金額20万円×3ヶ月分=1回あたりの振込金額60万円

返済方法は契約者の死亡後、担保にした土地や家屋を相続人が売却し、残高を相殺する流れです。

そのため、契約者である高齢者には返済義務が一切発生しません。

ただし、担保にする不動産評価額は1,000万円〜1,500万円以上であることが求められます。

本件不動産のうち土地の評価額(固定資産税評価額)が概ね1,000万円以上であること。

引用元:不動産担保型生活資金のご案内-鹿児島県社会福祉協議会

1,000万円未満の土地や家屋を担保にすると、不動産担保型生活資金の審査に通らない場合がありますので覚えておきましょう。

利子は、年3.0%か民間の長期プライムレートのどちらか低いほうが適用されます。

2022年6月時点で適用されるのは、年1.2%の長期プライムレートです。

不動産担保型生活資金は、生活保護の対象になる高齢者世帯でも土地や家屋があれば審査に通過できます。

生活保護の対象になる場合は要保護世帯向け不動産担保型生活資金の対象

社会福祉協議会の審査によって、高齢者世帯が生活保護の対象になり得ると判断した場合には、要保護世帯向け不動産担保型生活資金が適用されます。

| 借入限度額 | 不動産評価額の70%程度(不動産評価額は500万円以上が条件) |

|---|---|

| 月々の借入限度 | 生活保護の1.5倍以内 |

| 据置期間 | 契約終了後3ヶ月 |

| 返済期限 | 据置期間終了時 |

| 貸付利子 | 年3.0%または長期プライムレートのいずれか低い利率 |

前述した不動産担保型生活資金との違いは、借入限度額と不動産評価額の2点が挙げられます。

不動産担保型生活資金の借入限度額は月30万円以内ですが、要保護世帯向け不動産担保型生活資金は生活保護支給額の1.5倍以内とやや低めです。

とはいえ、担保にする土地や家屋の評価額は500万円以上のため、1,000万円以上の不動産を保有していない高齢者でも申請できます。

土地・建物の評価額が概ね500万円以上であること

引用元:生活福祉資金 要保護者世帯向け不動産担保生活資金のご案内-岐阜県社会福祉協議会

生活保護の受給金額は地域によって異なるものの、例えば月10万円相当の生活保護世帯と判断された場合は月15万円まで借りられ、3ヶ月おきに45万円が振り込まれます。

毎月の借入金額15万円(生活保護相当10万円×1.5)×3ヶ月分=1回あたりの振込金額45万円

要保護世帯向け不動産担保型生活資金でお金を借りている間は生活保護を受給できませんが、借入限度額の上限に達すれば申請が可能です。

特例貸付は災害や感染症によって困窮している人が生活費を借りられる

災害や感染症によって収入が減少した世帯であれば、生活福祉資金貸付制度の特例貸付によって生活費を借りられます。

特例貸付とは、国内の非常時に実施される生活福祉資金貸付制度のことです。

過去の事例では、平成30年に発生した台風7号による非常時に10万円〜20万円の特例貸付を実施しています。

例えば感染症によって生活が困窮している世帯であれば、以下のように特例貸付で20万円または月15万円〜20万円まで借り入れが可能です。

| 特例貸付 | 貸付対象 | 借入限度額 | 返済期限 | 貸付利子 |

|---|---|---|---|---|

| 緊急小口資金 | 主に休業者世帯 | 20万円以内 | 2年以内 | 無利子 |

| 総合支援資金 | 主に失業者世帯 |

|

10年以内 | 無利子 |

参考元:総合支援資金について-厚生労働省、緊急小口資金について-厚生労働省

さらに感染症によって特例貸付を利用する場合、所得の減少が続いている住民税非課税世帯が返済を免除してもらえます。

所得の減少が続く住民税非課税世帯の償還を免除することができる取扱いとし、生活に困窮された方にきめ細かく配慮します。

引用元:生活福祉資金の特例貸付制度概要-厚生労働省

そのため、感染症によって生活が困窮していれば、特例貸付による借り入れを検討しましょう。

特例貸付の申請も市区町村の社会福祉協議会が受けており、申請から1〜3週間ほどで振り込まれます。

再貸付は終了した?借入できない人は生活困窮者自立支援金を申請しよう

感染症による特例貸付の再貸付は、令和3年12月に終了しています。

総合支援資金【再貸付】の申請締切は、令和3年12月末で終了となりました。

引用元:総合支援資金(特例貸付)【再貸付】のお申込みをご希望の方へ-世田谷区社会福祉協議会

特例貸付の再貸付を検討している人は、生活困窮者自立支援金を申請しましょう。

生活困窮者自立支援金では、特例貸付の再貸付ができなかった世帯や貸付終了となった世帯が月6万円〜10万円まで給付金をもらえます。

| 支給対象 | 緊急小口資金等の特例貸付を利用できない世帯 |

|---|---|

| 支給条件 |

|

| 支給額 |

|

さらに生活困窮者自立支援金は、貸し付けではなく給付金のため、返済義務も発生しません。

収入や預貯金が多い世帯は支給対象にならないケースもありますが、特例貸付を利用してもなお生活に困窮している世帯には最適です。

生活福祉資金貸付制度でお金を借りる方法!申し込みから借入までの手順

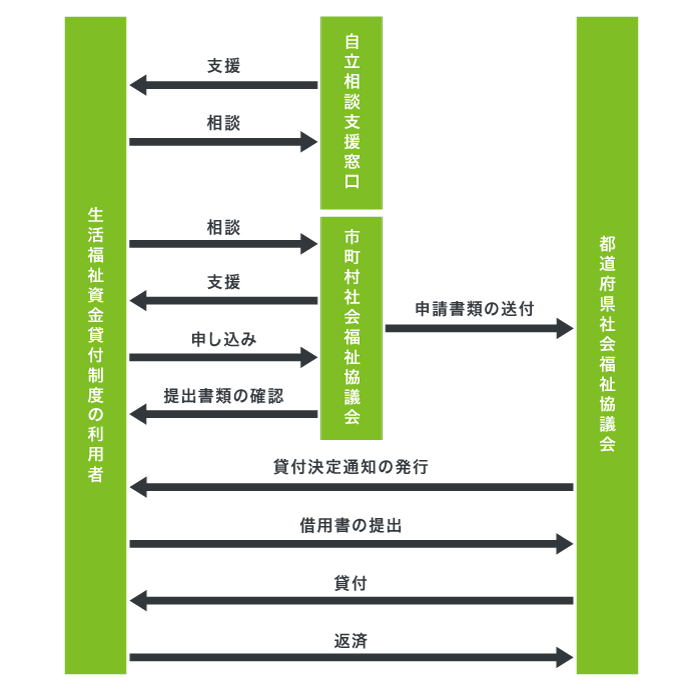

生活福祉資金貸付制度に申し込む際は、はじめに住んでいる市区町村の社会福祉協議会へ相談します。

住んでいる市区町村の社会福祉協議会事務所がわからない場合は、全国社会福祉協議会公式ホームページで確認できます。

生活福祉資金貸付制度の申し込みから借り入れまでの手順は、以下のとおりです。

地域によっては事前に民生委員との面談を求められるケースがあり、その旨も市区町村の社会福祉協議会の担当者から丁寧に教えてもらえます。

生活福祉資金貸付制度は、原則として地域の民生委員を通じておこなわれているからです。

原則として、その世帯の居住地を担当区域とする民生委員を通じて行われ、市町村社会福祉協議会を経由して都道府県社会福祉協議会において貸付けの決定を行います。

引用元:生活福祉資金貸付制度について-厚生労働省

そのため、生活福祉資金貸付制度の申し込みは、事前に社会福祉協議会や民生委員への相談が必須になります。

社会福祉協議会や民生委員への相談が終わり、貸し付けによって生活再建が期待できると判断されると申し込み手続きへ移行します。

申し込み窓口は市区町村の社会福祉協会がおこなっており、必要書類も事前に教えてもらえます。

生活福祉資金貸付制度の審査は、都道府県の社会福祉協議会がおこなっています。

実際の審査では、世帯の生計状況や生活再建プランを考慮したうえで、貸し付けの有無や貸付金額を決定します。

生計状況や生活再建プランを記載した書類には、不備や漏れがないように提出しましょう。

生活福祉資金貸付制度の審査結果は、都道府県の社会福祉協議会から郵送によって通知されます。

地域によっては郵送物の到着前に、市区町村の社会福祉競技会から電話で審査結果を通知してもらえるケースもあります。

いずれにしても審査が通れば貸付決定通知書が自宅に送付されるため、申し込み後は自宅の郵便受けをこまめに確認しましょう。

貸付決定通知書には借用書も同封されており、署名押印をしたうえで市区町村の社会福祉協議会に提出します。

借用書を提出しないと貸付資金が振り込まれませんので、貸付決定通知書を受け取ったら必ず借用書を市区町村の社会福祉協議会に提出しましょう。

借用書を提出する際は、署名捺印した人の印鑑登録証明書も必要です。

借用書を市区町村の社会福祉協議会に提出すると、1週間ほどで指定口座に資金が振り込まれます。

生活福祉資金貸付制度の資金で買い物や支払いをした場合は、領収書の提出が求められますので捨てずに保管しましょう。

生活福祉資金貸付制度の申し込みから借り入れまでの手順は上記のとおりですが、生活再建のために申し込むなら自立相談支援機関への相談も必要です。

総合支援資金や緊急小口資金の申請は自立相談支援事業にも相談する

生活再建のために総合支援資金または緊急小口資金を申請する場合は、社会福祉協議会だけでなく自立相談支援機関への相談も必要です。

資金の借り入れを希望される方は、自立相談支援機関に相談・申請の上、現在居住している又は今後居住する予定の市町村社会福祉協議会までご相談ください

引用元:総合支援資金のごあんない-千葉県社会福祉協議会

福祉費や教育支援資金であれば自立相談支援期間への相談は不要ですが、総合支援資金と緊急小口資金は自立相談支援事業との連携が求められます。

総合支援資金または緊急小口資金を検討している人は、最寄りの自立相談支援機関にも相談しましょう。

| 資金の種類 | 相談先 |

|---|---|

|

市区町村の社会福祉協議会 |

|

市区町村の社会福祉協議会+自立相談支援事業 |

最寄りの自立相談支援機関がわからない場合には、厚生労働省や社会福祉協議会の公式サイトで確認できます。

審査期間は10日〜1ヶ月かかるので早めに申し込んでおこう

生活福祉資金貸付制度の審査は、都道府県の社会福祉協議会が設置した生活福祉資金運営委員会によって毎月1回おこなわれます。

「生活福祉資金運営委員会」は、毎月1回開催しますので、審査結果が出るまでに一定の期間を必要とします。

引用元:生活福祉資金貸付制度のご案内-広島県社会福祉協議会

生活福祉資金貸付制度の審査期間は1ヶ月程度みておく必要があり、生活に困窮している世帯はできるだけ早めに申請するのが最適です。

審査結果が出たとしても貸付決定通知書や借用書といった郵送のやり取りがあるため、実際の借り入れまではさらに1週間ほど期間を要します。

しかし、地域によっては必要書類が揃っていれば申請から10日〜2週間程度で振り込まれるケースもあります。

申請書類が整えば、概ね10日から2週間弱程度で振り込むことが可能という地域もあった。

引用元:生活困窮者自立支援制度との連携を踏まえた生活福祉資金貸付制度の実態と今後のあり方に関する調査研究報告書-一般社団法人北海道総合研究調査会

生活福祉資金貸付制度の審査を1日でも早く終わらせるには、事前に資金ごとの必要書類を把握しておくことが大切です。

必要書類は資金によって異なるからあらかじめ用意しておくのが最適

生活福祉資金貸付制度の必要書類は資金によって異なり、数も多いため、あらかじめ用意しておくのが最適です。

以下はどの資金でも必要な共通の必要書類ですので、1つずつ揃えていきましょう。

| 必要書類 | 詳細 |

|---|---|

| 借入申込書 | 市区町村の社会福祉協議会の窓口や公式サイトから発行可能 |

| 本人確認書類 |

|

| 住民票 | 発行日から3ヶ月以内のもの(※地域によっては1ヶ月以内) |

| 世帯と連帯保証人の収入状況がわかる書類 |

|

| 申請理由や対象経費がわかる書類 |

|

| 実印 | 未成年者は認印 |

借入申込書は、市区町村の社会福祉協議会の窓口でもらえますが、社会福祉協議会の公式サイトでダウンロードすることも可能です。

住民票の発行日は、1ヶ月以内または3ヶ月以内と地域によって異なるため、住んでいる社会福祉協議会の公式サイトを確認しましょう。

源泉徴収票や給与明細書といった世帯の収入状況がわかる書類は、共働き世帯の場合、夫婦それぞれで提出が必要です。

連帯保証人を立てた場合は、連帯保証人の収入状況がわかる書類も求められます。

申請理由や対象経費がわかる書類に関しては、適用後の資金によって異なるので以下の資金ごとの必要書類を参考にしてください。

総合支援資金は自立に向けた計画書や収入減少を証明できる書類が必要

総合支援資金は生活再建するための資金であることから、求職活動や自立に向けた計画書、世帯収入が減少している証明書類も必要です。

他にも総合支援資金は事前に自立相談支援事業への申請が求められ、自立相談支援事業の同意書も必要になります。

| 生活支援費 |

|

|---|---|

| 住宅入居費 | |

| 一時生活再建費 |

住宅入居費の必要書類はやや多く、不動産賃貸契約の契約書や不動産業者が発行する入居予定住宅に関する状況通知書の写しも別途必要です。

福祉資金は資金使途がわかる見積書やパンフレットを提出する

福祉資金は生活福祉資金貸付制度のなかでも資金使途が幅広く、必要書類も申請者ごとに大きく異なります。

ただし資金使途がわかる書類は必須のため、例えば介護サービスを利用する目的でお金を借りるなら、利用金額が明記されている見積書やパンフレットが必要です。

| 福祉費 |

|

|---|---|

| 緊急小口資金 | 借り入れ理由がわかる書類(医療機関の領収書、罹災証明書、休職証明書など) |

緊急小口資金は、借り入れ理由がわかる医療機関の領収書や罹災証明書が求められます。

教育支援資金は合格通知書や入学金が確認できる書類を求められる

教育支援資金は、低所得世帯の子供の授業料や入学金として借りられる資金ですので、合格通知書や授業料が確認できる書類が必要です。

すでに学校に通っているケースであれば、在学証明書が求められます。

| 教育支援費 |

|

|---|---|

| 就学支度費 |

|

その他にも、入学金や授業料が未払いであることを証明するための証明書類も必要です。

不動産担保型生活資金は登記簿謄本や公図を用意する必要がある

不動産担保型生活資金では戸籍謄本や不動産登記簿謄本、不動産の公図、測量図など様々な書類が必要です。

| 不動産担保型生活資金 |

|

|---|---|

| 要保護世帯向け不動産担保型生活資金 |

戸籍謄本は住んでいる役所で申請でき、不動産に関する書類は最寄りの法務局で申請できます。

不動産担保型生活資金は借受人が死亡したあとに担保にした不動産を売却する仕組みとなり、子供や孫など相続人の同意書も求められます。

いずれにしても全ての書類を用意するには時間がかかるため、社会福祉協議会の担当者に教わりながら準備しましょう。

返済期間は最大10年〜20年だから余裕を持って支払いを続けられる

生活福祉資金貸付制度の返済期間は、以下のように最大10年〜20年と長く、収入が少ない世帯でも余裕を持って返済を続けられます。

| 資金の種類 | 返済期間 |

|---|---|

| 生活支援費 | 10年以内 |

| 住宅入居費 | |

| 一時生活再建費 | |

| 福祉費 | 3年〜20年以内 |

| 緊急小口資金 | 12ヶ月以内 |

| 教育支援費 | 20年以内 |

| 就学支度費 | |

| 不動産担保型生活資金 | 借受人の死亡時 |

| 要保護世帯向け不動産担保型生活資金 |

参考元:生活福祉資金貸付制度のご案内-大石田町社会福祉協議会

さらに連帯保証人を立てれば無利子で借りられるため、返済期間が長期化しても返済総額が増えることがありません。

例えば生活福祉資金貸付制度で50万円を無利子で借りて、その後10年で返済すると月々の返済額はおよそ4,200円です。

50万円÷120ヶ月=4,166円

事前に決めた返済回数に従い、毎月1回の口座引落によって支払いを進めます。

生活福祉資金貸付制度は返済期間に余裕があるだけではなく、利子のみを支払う据置期間も設けられています。

生活福祉資金貸付制度要綱の改正によって据置期間が延長された

特例貸付では、生活福祉資金貸付制度要綱の改正によって据置期間が以下のように2〜6ヶ月以内から1年以内に延長されました。

| 対象資金 | 改正前の据置期間 | 改正後の据置期間 |

|---|---|---|

| 総合支援資金の特例貸付 | 6ヶ月以内 | 1年以内に延長 |

| 緊急小口資金の特例貸付 | 2ヶ月以内 | 1年以内に延長 |

参考元:「生活福祉資金貸付制度における緊急小口資金等の特例貸付の実施について」の一部改正について-全国民生委員児童委員連合会

特例貸付の対象になる人は困窮状態が続くケースが多く、すぐに生活を立て直すのが難しいからです。

据置期間中は利子のみの返済で済むため、延長されたことによって返済開始までに生活を立て直す余裕ができ、以前と比べて負担が軽くなっています。

それでも生活を立て直せなかった場合は、償還を免除してもらえるケースもあります。

支払いが困難な人は償還免除の対象になる

災害や病気で生活福祉資金貸付制度の支払いが困難な人は、社会福祉協議会の判断で償還免除の対象になるケースがあります。

天災その他やむを得ない事情で支払いができないと認めたときには、償還金の支払いを一時猶予したり、免除することがあります。

引用元:生活福祉資金(特例貸付)に関する重要事項説明書-三田市社会福祉協議会

償還免除の対象になった場合は返済義務がなくなるため、無理に支払いを進める必要がありません。

ただし、生活福祉資金貸付制度で償還免除の対象になるのは、あくまでも災害や病気で著しく返済が困難になったケースのみです。

特に理由がなく返済期間を過ぎても完済できない場合は、償還期限の翌日から年3.0%の延滞利子が発生します。

借受人が貸付元利金を定められた償還期限までに償還しなかったときは、延滞元金につき年3.0パーセントの率をもって、当該償還期限の翌日から償還した日までの日数により計算した延滞利子を徴収する。

引用元:「生活福祉資金の貸付けについて」の一部改正について-志木市社会福祉協議会

生活福祉資金貸付制度の返済が遅れそうな場合は、できるだけ早めに民生委員や社会福祉協議会に連絡しましょう。

最後に、国の公的融資制度のひとつである生活福祉資金貸付制度でお金を借りる際のポイントをまとめましたので参考にしてください。

- 生活福祉資金貸付制度の審査は困窮している状態ならそれほど厳しくない

- 困窮している状況がわかる証明書を提示すると信用度が上がる

- 生活保護や他の公的融資制度を利用できない人が貸付対象になる

- 生活福祉資金貸付制度に申し込むと民生委員との面談を求められるケースがある