借り入れ残高が年収の3分の1に到達して、カードローン会社から追加融資を否決された人も多いのではないでしょうか。

追加融資や増額申請が否決された場合は、総量規制対象外のカードローンを利用すると年収の3分の1以上でも借り入れが可能です。

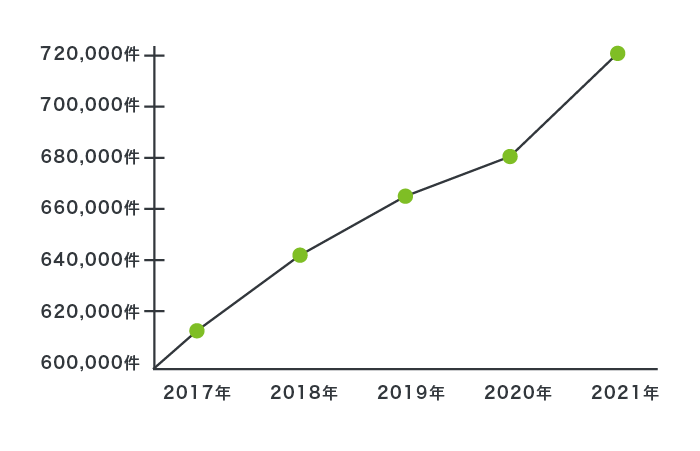

実際にJICC(日本信用情報機構)の調査では、年間719,895人が総量規制超えの借り入れに成功していることがわかっています。

| 年度 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 |

|---|---|---|---|---|---|

| 借入件数 | 618,823件 | 642,398件 | 674,297件 | 681,893件 | 719,895件 |

参考元:統計情報-日本信用情報機構(JICC)指定信用情報機関

5年連続で年収の3分の1以上を借り入れしている人が増えているため、総量規制対象外のカードローンで審査に通過するのはそれほど難しくありません。

なかでも、アイフルのような消費者金融が提供している総量規制対象外のカードローンは即日融資に対応しており、すぐに借り入れが可能です。

- 総量規制対象外のカードローンなら年収による上限なしでお金を借りられる

- 消費者金融のおまとめローンなら即日で総量規制以上を借り入れできる

- アイフルのかりかえMAXなら最大800万円の融資を受けられる

- 除外貸付は借り入れ残高に算入されないから追加で借り入れが可能

- 銀行カードローンは審査が厳格化されており総量規制以上の融資は困難

この記事では、総量規制対象外のカードローンや年収の3分の1以上でもお金を借りられる方法を紹介していきます。

目次

- 1 総量規制対象外とは?年収の3分の1以上でも借りられる抜け道を解説

- 2 総量規制対象外のカードローンはどれがいい?融資スピードや審査難易度を比較

- 3 総量規制対象外のカードローンで借り入れに成功した人は約20%

総量規制対象外とは?年収の3分の1以上でも借りられる抜け道を解説

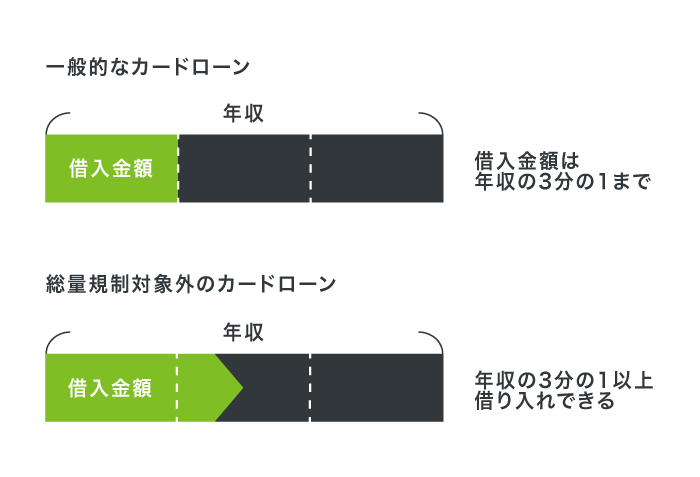

総量規制対象外の方法なら、借り入れ金額が年収の3分の1以上でも融資を受けられます。

総量規制対象外の方法は、多重債務者の借り入れ残高を段階的に減少させる目的で政府が設けた救済措置だからです。

総量規制に抵触している場合、段階的な返済のための借換えが可能となるよう措置

引用元:借り手の目線に立った10の方策-首相官邸HP

借り入れ残高が総量規制に抵触している多重債務者は、返済を遅延させないために新たな借り入れを繰り返しています。

全ての借り入れに総量規制を適用すると、多重債務者は融資を否決されてしまい、貸金業者登録をしていない違法業者を利用する可能性があります。

政府は違法業者の利用を防止するために総量規制の対象外として除外貸付や例外貸付といった抜け道を作っており、年収の3分の1以上でも借り入れが可能です。

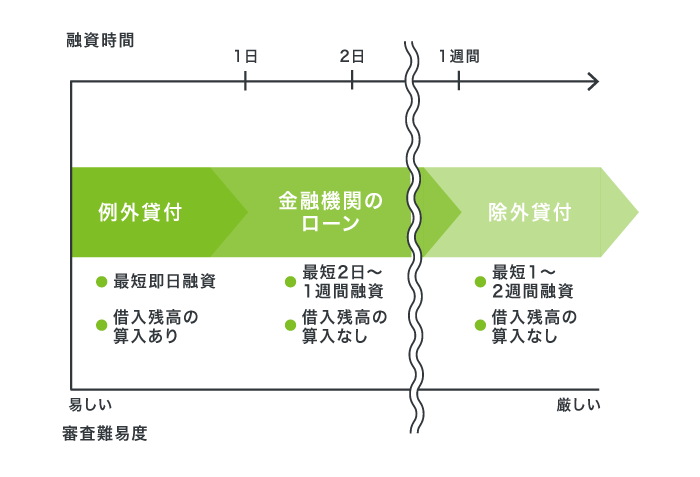

総量規制対象外の借り入れ方法ごとに、融資スピードや審査難易度を以下にまとめましたので、参考にしてください。

| 借入方法 | 融資スピード | 借入残高の算入 | 審査難易度 |

|---|---|---|---|

| 金融機関のローン | 2日〜1週間 | なし | 厳しい |

| 除外貸付 | 1〜2週間 | なし | 厳しい |

| 例外貸付 | 最短即日 | あり | 易しい |

金融機関のローンは金融庁から過剰貸付を指摘されており、審査を厳格化している実情があります。

銀行カードローンについては、近年の残高増加から、過剰な貸付けが行われているのではないか等の批判・指摘があるところであり、各銀行では、自主的な業務運営の見直しを検討・実施してきています。

引用元:銀行カードローンの実態調査結果について-金融庁

除外貸付は借り入れ残高に算入されない利点がありますが、融資スピードが遅く、即日融資に対応していません。

一方で例外貸付は審査に通過しやすいうえに最も融資スピードが早く、申し込んだその日のうちにお金を借りることができます。

では、総量規制対象外の借り入れ方法について、詳しく解説していきます。

そもそも貸金業法の適用外となる金融機関のローンは金額に制限がない

金融機関は、銀行法や信用金庫法といった所属機関に合わせた法律に則って運営しており、そもそも貸金業法が適用されません。

貸金業法におけるルールのひとつとなる総量規制も適用外となるため、借り入れ金額が制限されず、年収の3分の1以上を借りられます。

総量規制は、消費者金融やクレジットカード会社といった貸金業者から借り入れする場合のみに適用されるルールです。

つまり貸金業者は個人年収の3分の1を超えた融資を行うことができないが、一方で銀行は従来通り融資することができる。

引用元:総量規制の導入経緯と問題点-J-STAGE

金融機関のローンなら借り入れ残高が年収の3分の1を超えても借り入れの新規契約ができるうえに、貸付金利が消費者金融よりも低い利点があります。

金融機関ごとの貸付金利や利用限度額は、以下のとおりです。

| 金融機関 | 平均金利 | 平均利用限度額 |

|---|---|---|

| 銀行 | 1.8〜14.6% | 800万円 |

| 信用金庫 | 4.8〜14.5% | 500万円 |

| 労働金庫 | 3.9~8.5% | 500万円 |

| JA(農協) | 4.5〜12.0% | 500万円 |

| 消費者金融 | 3.0〜18.0% | 500万円 |

金融機関のローンは、平均金利が3.0〜18.0%の消費者金融と比べて、1.2〜9.5%も低い金利で借り入れできます。

金利が低いほど利息を抑えられることから、返済総額が増えづらいのも嬉しいポイントです。

ただし、金融機関のローンは利息による収益が少ないため、成果指標に貸し倒れが0件になることを定めているケースも多く、総量規制に抵触している人の審査を厳しくしている実情があります。

例えば、愛知銀行と中京銀行は利息による収益のみでは経営が困難になったことから資金を補充する目的で2022年10月にあいちFGを発足しており、総量規制以上の融資を抑制しています。

少しでも審査に通過する可能性を高めたいなら、借り入れ金額が総量規制以上でも審査難易度が低いカードローンがおすすめです。

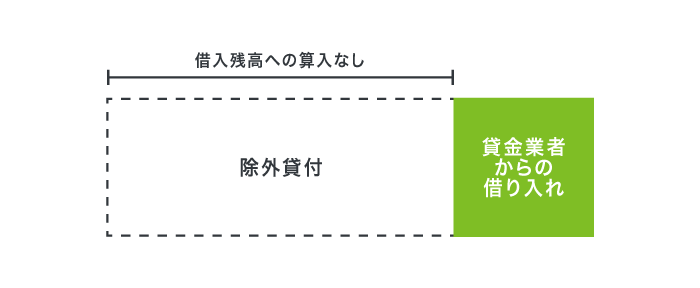

借入残高に算入されない除外貸付なら総量規制超えでも貸付対象になる

除外貸付は借りたお金が借り入れ残高に算入されないため、総量規制以上のお金を借りている人でも貸付対象になります。

総量規制になじまない除外貸付は、住宅や自動車といった高額商品のローンを組む場合に適用されます。

高額商品は顧客の年収よりも相場価格が高く設定されており、借り入れ上限額が年収の3分の1以下だとローンを組めなくなるからです。

そのため、貸金業法では住宅や自動車といった高額商品を購入する際のローンを組む場合に限って、借り入れ残高へ算入しない旨を定めています。

つまり、住宅や自動車を購入した際の借入金が年収の3分の1以上でも、消費者金融やクレジットカード会社といった貸金業者から新たに融資を受けられるということです。

自動車や家のローンの支払いで生活費を工面できない人は、消費者金融やクレジットカード会社といった貸金業者から借り入れするとよいでしょう。

実際に管理人が自動車ローンで年収の3分の1以上を借り入れしている際に、消費者金融のアイフルへ申し込んだところ、即日中に50万円の融資を受けられました。

さらに除外貸付は、土地や株式といった担保があれば総量規制以上を借り入れできる特徴があります。

総量規制における除外貸付が適用されるローンの種類は、以下のとおりです。

| 契約の種類 | 資金使途 | 担保 |

|---|---|---|

| 住宅ローン | 土地、住宅の購入 | 土地、住宅 |

| 自動車ローン | 自動車、オートバイの購入 | 自動車、オートバイ |

| 証券担保ローン | 自由 | 株式、手形、小切手 |

| 不動産担保ローン | 自由 | 土地、住宅 |

ただし、除外貸付は資金使途が限られており、借りたお金を自由に使えない難点があります。

借入金を自由に使いたいのなら、資金使途が問われない例外貸付を利用して総量規制以上のお金を借りましょう。

顧客の利益が保護される例外貸付なら総量規制オーバーでも借りられる

顧客の利益が保護される例外貸付を利用すれば、借り入れ金額が総量規制オーバーでも融資を受けられます。

段階的に借り入れ残高が減少し、既存ローンの貸付条件よりも顧客の負担を軽減するローンは例外貸付に分類され、年収の3分の1を超える貸付が認められています。

総量規制に抵触している借り手が、これまでのリボルビング契約に基づく借入れについて、返済期間が長く、月々の返済負担も少ない、一本の借入れに借り換えることによって、段階的に借入残高を減らすことが可能となる措置を講じる。

引用元:改正貸金業法に関する内閣府令の改正の概要-金融庁

さらに、返済能力があると判断された場合は、無職の専業主婦や個人事業主でも例外貸付によって総量規制以上のお金を借りられます。

例外貸付に分類されるローンは、以下のとおりです。

| 例外貸付の種類 | 特徴 |

|---|---|

| 借り換えローン、おまとめローン | 金利が引き下げられる、支払い月額が少なくなる |

| 配偶者貸付 | 無職の専業主婦でも借り入れできる |

| ビジネスローン | 年収に関係なくお金を借りられる |

特に配偶者貸付は貸金業法のなかで唯一、無職でもお金を借りられる方法になります。

夫の年収と合算できる配偶者貸付なら無職の専業主婦も借り入れ可能

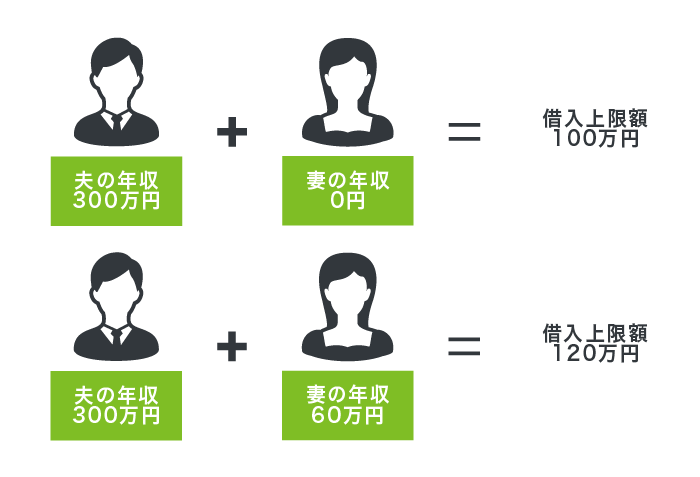

配偶者貸付は夫婦の年収を合算した金額から借り入れ上限額を決定するため、夫に収入があれば無職の専業主婦でもお金を借りられます。

借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

引用元:総量規制が適用されない場合について【貸金業界の状況】-日本貸金業協会

貸金業法で定められた借り入れ上限金額は年収の3分の1以下であり、一般的なカードローンの場合、収入のない無職の人は借り入れが不可能です。

しかし、配偶者貸付なら夫と合算した年収の3分の1まで借り入れできるため、無職の専業主婦でも融資を受けられます。

さらに専業主婦だけではなく、パートで収入を得ている兼業主婦も配偶者貸付を利用できます。

配偶者貸付を利用した場合に借り入れできる金額の例は、以下のとおりです。

例えば夫の年収が300万円の場合、無職の専業主婦が配偶者貸付で借り入れできるのは最大100万円になります。

パートで1年に60万円を稼いでいる主婦なら配偶者と合算した年収は360万円になるため、配偶者貸付で最大120万円の借り入れが可能です。

少しでも借り入れできる金額を増やしたいのなら、パートで働いて夫婦の年収を増やしたほうがよいでしょう。

個人事業主は事業計画や収支計画を提出すれば年収に関係なく借りられる

個人事業主は、事業計画や収支計画を提出すれば、例外貸付に分類されているビジネスローンで年収に関係なくお金を借りられます。

ビジネスローンは個人事業主の年収だけではなく事業の収益を見込んで融資金額を決めるため、審査によって返済能力があると認められた場合は、年収の3分の1以上でも借り入れが可能です。

例えば、消費者金融のアイフルが提供している事業サポートプランの公式サイトでは、審査に通過すれば総量規制以上でも借りられる旨を公表しています。

事業性融資であれば、年収1/3を超えるご融資も検討できます。(要慎重審査)

引用元:事業サポートプラン-カードローンやキャッシングは消費者金融のアイフル【公式】

しかし、ビジネスローンは資金使途が事業資金に限られているだけではなく、借り入れ金額が高額になることから慎重に審査がおこなわれます。

融資に時間がかかるため、すぐに年収の3分の1を超えるお金を借りたいなら、審査難易度が低くて即日融資が可能なカードローンを選択するのが最適です。

総量規制対象外のカードローンはどれがいい?融資スピードや審査難易度を比較

総量規制対象外のカードローンに申し込むなら、以下の項目で比較して選びましょう。

- 借り入れ限度額

- 審査難易度

- 融資スピード

総量規制対象外のカードローンは通常よりも審査が厳しく、融資までの待ち時間も長くなるケースがほとんどです。

しかし、審査難易度が低いカードローンなら返済能力をそれほど厳しく確認されないので、総量規制オーバーでも借り入れできる可能性が高くなるうえ、待ち時間も短縮されます。

他にも高額融資を希望する場合は、借り入れ限度額が高いカードローンを選んだほうが上限額いっぱいまで借りる印象が薄くなることから、審査に通りやすくなります。

総量規制対象外のカードローンごとに融資スピードや審査難易度を比較した結果は、以下のとおりです。

| カードローンの種類 | 融資期間 | 審査難易度 | 借入限度額 |

|---|---|---|---|

| 消費者金融のカードローン | 最短即日 | ◯ | 1〜800万円 |

| 銀行カードローン | 最短翌日 | × | 10〜800万円 |

| JA(農協)のカードローン | 最短1週間 | × | 10〜300万円 |

| ろうきんのカードローン | 最短2週間 | × | 100〜500万円 |

なかでも消費者金融のカードローンは審査難易度が最も低いうえに、最短即日で借り入れできます。

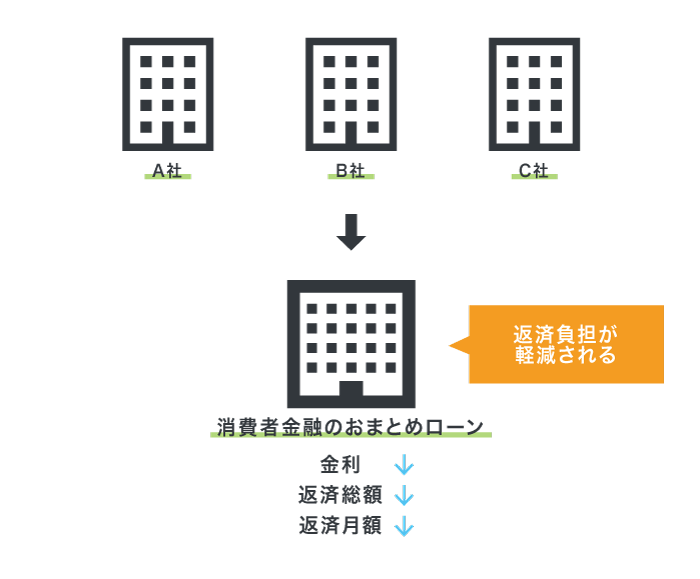

年収の3分の1超えでも即日融資が可能な消費者金融のおまとめローン

借り入れ金額が年収の3分の1を超えても即日融資が可能なのは、消費者金融のおまとめローンのみです。

消費者金融が即日融資に対応している理由は、審査の際にAIスコアリングシステムを導入して業務の効率化を図っているからです。

一方、他の金融機関が即日融資に対応していない理由として、金融庁の監査が厳しいことが挙げられます。

特に銀行は金融庁から個人融資の貸付残高が増加している旨を指摘されており、審査の際に警察庁のデータベースへ照会しているため即日融資を停止しています。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元:日本経済新聞

銀行カードローンで借り入れできるのは最短で翌日になることから、すぐに借り入れしたいなら即日融資に対応している消費者金融に申し込むとよいでしょう。

消費者金融が提供しているおまとめローンは、他社借り入れの金額を一本化できるうえ、返済負担が軽減される利点もあります。

おまとめローンごとの融資スピードと貸付金利を以下で比較しましたので、参考にしてください。

| 消費者金融 | アイフルの かりかえMAX |

SMBCモビットの おまとめローン |

プロミスの 貸金業法に基づく おまとめローン |

アコムの 借換え専用ローン |

レイクの レイクdeおまとめ |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 即日融資 | ○ | ○ | ○ | ー | ○ |

| 審査通過率 | 37.8% | 非公表 | 41.7% | ー | 33.1% |

| 金利 | 3.0〜17.5% | 3.0〜18.0% | 6.3〜17.8% | 7.7〜18.0% | 6.0〜17.5% |

| 借入限度額 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜300万円 | 1万円〜300万円 | 1万円〜500万円 |

| 返済期間 | 10年 | 13年4ヶ月 | 10年 | 12年3ヶ月 | 10年 |

| 返済回数 | 120回 | 160回 | 120回 | 146回 | 120回 |

特にアイフルのかりかえMAXは最短即日で借り入れが可能で、すぐに総量規制以上のお金を借りたい人に最適なおまとめローンです。*

アイフルはAIスコアリングシステムで最短18分で借入できる

アイフルは審査の際に独自のAIスコアリングシステムを導入していることから、最短18分で総量規制以上のお金を借りられます。*

アイフルはデジタル技術を活用した金融サービスを積極的に提供しており、短時間の融資を実現して他社との差別化を図っています。

ほかにも、アイフルのかりかえMAXは銀行やJA(農協)といった金融機関で用いられている証書貸付を参考にしているため、最大800万円までの高額融資が可能です。

アイフルのかりかえMAXは貸金業者だけではなく、銀行カードローンやクレジットカードのリボ払いも一本化の対象になる特徴もあります。

貸金業者以外のローンを借り換えられるのはアイフルだけなので、複数の借り入れを一本化しつつ、総量規制以上のお金を今すぐ借りたい人に最適です。

| 融資時間 | 最短18分* | 対象年齢 | 20〜69歳 |

|---|---|---|---|

| 借入限度額 | 800万円 | 金利 | 3.0〜17.5% |

| 返済期間 | 10年 | 返済回数 | 120回 |

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

SMBCモビットは2022年2月から総量規制以上の借り入れが可能になった

SMBCモビットは、すでに契約している人を対象に、2022年2月から総量規制以上の借り入れが可能になりました。

※すでにSMBCモビットにご入会いただいているお客さまが対象となります。

引用元:おまとめローンのご紹介-キャッシング、カードローン、ローンはSMBCモビット

SMBCモビットで約定どおりに返済した実績がある人は優良顧客だと判断されて、おまとめローンで年収の3分の1を超える借り入れが可能になります。

問題なく返済を続けている人は、SMBCモビットのおまとめローンで高額なお金を借りても、貸し倒れのリスクが低いからです。

とはいえ、返済を遅延している人やSMBCモビットの新規会員がおまとめローンの審査で必ずしも不利になるわけではありません。

おまとめローンの審査に通過したいなら、臨時返済で延滞を解消したり、約定どおりの返済実績を作ったりしておくと信頼度が高まって融資を受けられる可能性が高くなります。

| 融資時間 | 最短即日 | 対象年齢 | 20〜74歳* |

|---|---|---|---|

| 借入限度額 | 500万円 | 金利 | 3.0〜18.0% |

| 返済期間 | 13年4ヶ月 | 返済回数 | 160回 |

注釈

※収入が年金のみの方はお申込いただけません。

プロミスは原則24時間365日いつでも年収以上を借りられる

プロミスはWeb申し込みシステムを導入しているため、原則24時間365日いつでも年収以上の借り入れが可能です。

プロミスは年中無休の貸付を実現することで、顧客が借り入れを申し込む際の敷居を低くしています。

そのため、自動契約機の営業時間外となる夜21時〜朝9時の間でも借り入れできるうえに、プロミスのおまとめローンなら最短即日で総量規制以上の融資を受けられます。

ほかにもプロミスのおまとめローンは上限金利が17.8%となっており、他社より0.2%も低い金利で借り入れが可能です。

借り入れ金額が高くなるほど上乗せされる利息が増えるため、プロミスのおまとめローンを利用したほうが、返済総額を抑えられます。

| 融資時間 | 最短即日 | 対象年齢 | 18〜69歳 |

|---|---|---|---|

| 借入限度額 | 300万円 | 金利 | 6.3〜17.8% |

| 返済期間 | 10年 | 返済回数 | 120回 |

レイク(旧レイクALSA)はまだ総量規制超えの貸付が始まったばかりで融資に前向き

レイク(旧レイクALSA)は、消費者金融のなかでも総量規制以上の貸付に前向きな印象があります。

レイク(旧レイクALSA)は新規顧客を獲得する目的で、2021年12月に総量規制対象外となるレイクdeおまとめの提供を開始したばかりだからです。

リリース直後は新規顧客を獲得するために幅広い顧客層へ融資をおこなうため、総量規制以上を借り入れしたいならサービスが提供されたばかりの今のうちに申し込むとよいでしょう。

さらにレイク(旧レイクALSA)は貸付対象年齢の上限が70歳に定められており、大手消費者金融のなかで最も幅広い年代が借り入れできます。

年齢や収入などで審査に落ちないか不安な人は、貸付対象の幅が広いレイクのレイクdeおまとめが最適です。

| 融資時間 | 最短即日 | 対象年齢 | 20〜70歳 |

|---|---|---|---|

| 借入限度額 | 500万円 | 金利 | 6.0〜17.5% |

| 返済期間 | 10年 | 返済回数 | 120回 |

LINEポケットマネーなどの新たな消費者金融は上限なしの借り入れが困難

LINEポケットマネーやメルペイスマートマネーといった新たな消費者金融は、大手消費者金融よりも借り入れの審査を厳しくしているため、上限なしでお金を借りるのは困難です。

新たな消費者金融は、アイフルやSMBCモビットといった大手消費者金融に比べて資本金が少ないことから、カードローンの審査を慎重におこなっています。

大手消費者金融と2015年以降に発足した新たな消費者金融の資本金を比較した結果は、以下のとおりです。

| 消費者金融 | 資本金 | 総量規制対象外のカードローン |

|---|---|---|

| アイフル | 940億2800万円 | おまとめMAX、かりかえMAX |

| SMBCモビット | 340億3千円 | おまとめローン |

| 三井住友カード カードローン* | 340億3000円 | ー |

| LINEポケットマネー | 100億円 | 借りかえローン |

| ORIX MONEY | 48億円 | おまとめローン |

| ファミペイローン | 14億4500万円 | ー |

| J.Score(ジェイスコア) | 7億円 | ー |

| メルペイスマートマネー | 1億円 | ー |

| CREZIT | 9,000万円 | ー |

| ベルーナノーティス | 1,000万円 | ー |

2022年3月から借りかえローンの提供を開始したLINEポケットマネーは、新たな消費者金融のなかで最も多い資本金を所持していますが、アイフルに比べると10%以下に留まっています。

資本金が少ない消費者金融は、高額融資を頻繁におこなうと顧客に貸し倒れされた場合に資金繰りが困難になるため、総量規制以上の貸付に消極的な実情があります。

少しでも審査に通過する可能性を高めたいなら、アイフルやSMBCモビットといった資本金が潤沢にある大手消費者金融を選択するとよいでしょう。

資本金が潤沢にある大手消費者金融は、新規参入の消費者金融より借り入れの敷居が低いことから、口コミや評判でも高評価を得ている利点があります。

大手消費者金融から既に融資を受けていて借り換えを検討している人は、ORIX MONEYのおまとめローンで申し込むのも選択肢のひとつです。

注釈

※三井住友カード カードローンは信販・クレジット系のカードローンです。

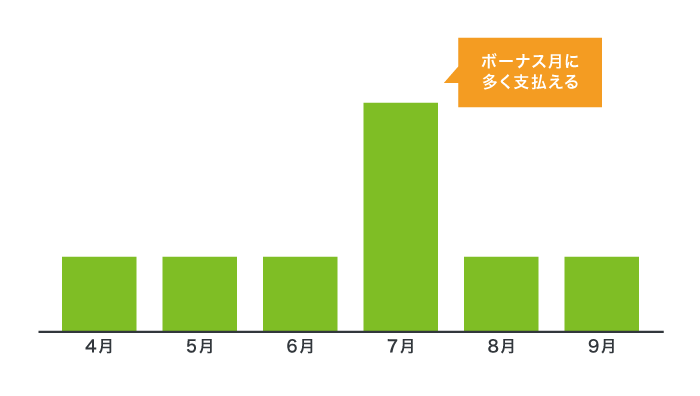

ORIX MONEY(オリックスマネー)のおまとめローンはボーナス返済も可能

ORIX MONEY(オリックスマネー)のおまとめローンは、ボーナス返済に対応しているため返済月額を抑えられます。

ORIX MONEYを提供しているオリックス・クレジットは信販会社であり、クレジットカードの支払い方法のひとつになるボーナス払いをおまとめローンにも導入しています。

実際にORIX MONEYのおまとめローンでボーナス返済を利用した際の返済額は、以下のとおりです。

ボーナスが入った月に借入金を多く支払えるため、月収が少ない人でも生活費を確保しながら返済できる利点があります。

| 融資時間 | 最短即日 | 対象年齢 | 20〜64歳 |

|---|---|---|---|

| 借入限度額 | 500万円 | 金利 | 5.0〜17.8% |

| 返済期間 | 8年 | 返済回数 | 96回 |

ただし、ORIX MONEY(オリックスマネー)は借り入れ最少金額が50万円になることから、審査に通過しづらい実情があります。

そのため、借り入れ最少金額が1万円に設定されている中小消費者金融で総量規制以上を借り入れするのもよいでしょう。

中小消費者金融(街金)は利息制限法ギリギリで返済総額が増えやすい

街金と呼ばれる中小消費者金融で借り入れすると、利息制限法で定められている上限金利に近い利息が上乗せされるため、返済総額が増えやすくなります。

消費者金融は顧客に貸し付けた際の利息によって収益を得ており、新規契約者数が少ない中小消費者金融は、金利を高くしないと経営が苦しくなるからです。

中小消費者金融は上限金利を平均19.0%に設定しており、平均18.0%(年率)のレイクやアコムといった大手消費者金融に比べると1.0%以上も金利に差があります。

例えば、50万円を1年間借り入れした場合の返済総額の差は最大12,500円にものぼるため、大手消費者金融で融資を否決された場合の選択肢にした方がよいでしょう。

中小消費者金融の金利と限度額を比較した結果は、以下のとおりです。

| 消費者金融 | 金利 | 借入限度額 | 申込対象 | 返済期間 | 返済回数 |

|---|---|---|---|---|---|

| 中央リテールのおまとめローン | 10.95~13.0% | 1〜500万円 | 20歳以上 | 10年 | 120回 |

| フクホーのフリーキャッシング | 7.3〜15.0% | 5〜200万円 | 20歳以上 | 5年 | 60回 |

| セントラル | 4.8〜18.0% | 1〜300万円 | 20歳以上 | 3年 | 47回 |

| いつものおまとめローン | 4.8〜18.0% | 1〜500万円 | 20〜65歳 | 5年 | 60回 |

| ダイレクトワンお借り換えローン | 4.9〜18.0% | 1〜300万円 | 25歳以上 | 10年 | 120回 |

| AZ株式会社のおまとめローン | 7.0〜18.0% | 30〜200万円 | 20歳以上 | 7年3ヶ月 | 87回 |

| アローの借換ローン | 15.00~19.94% | 1〜200万円 | 25〜65歳 | 15年 | 180回 |

| エイワ | 17.9507〜19.9436% | 1〜50万円 | 20〜79歳 | 3年 | 36回 |

| フタバ | 14.959~19.945% | 1〜50万円 | 20〜73歳 | 6年 | 72回 |

| ライフティ | 8.0~20.0% | 1,000円〜500万円 | 20~69歳 | 10年 | 120回 |

中小消費者金融のなかでも、中央リテールだけは上限金利を13.0%に設定しており、低金利で融資を受けられます。

中央リテールは例外貸付のおまとめローンを専門に取り扱う唯一の業者

中央リテールは、例外貸付のおまとめローンを専門に取り扱っている唯一の貸金業者です。

他社借り入れの件数が5社以上で借り入れ残高が200万円以上の人のみが貸付対象になるので、複数社からお金を借りている人は中央リテールに申し込むと融資を受けられる可能性が高くなります。

他社のお借り入れが5社以上かつ200万円以上あるお客様が対象となります。

引用元:中央リテール株式会社【公式サイト】

(キャッシングローン、ショッピングローン含む)

おまとめローンを専門的に取り扱っていることから多様なケースの顧客に貸し付けており、大手消費者金融で総量規制以上の融資を否決された人でも借り入れが可能です。

相談窓口の担当者は全て貸金業取扱主任者の資格を所持しているため、無理のない返済計画について助言がもらえる利点もあります。

ただし、プロミスのような大手消費者金融に比べると企業規模が小さく、1度に処理できる審査の数が限られていることから、融資を受けられるのは最短で翌日以降です。

即日中にお金を借りたい場合は、クレジットカードのショッピング枠を利用する手段もあります。

割賦販売法が適用されるクレジットカードのショッピング枠なら上限なし

割賦販売法が適用されるクレジットカードのショッピング枠は貸金業法の対象外になるため、総量規制に関係なく買い物ができます。

つまり、消費者金融から年収の3分の1以上を借り入れしていても、クレジットカードを所持していれば生活費や遊興費を賄えるということです。

クレジットカードを利用する場合、翌月一括払いのほかにリボ払いやショッピングローンといった分割払いが選択できます。

分割払いなら毎月の支払い負担額が少ないうえに総量規制が適用されないため、年収以上の高額な商品でも購入できます。

ほかにもボーナス1回払いなら6ヶ月以上も支払いを先延ばしにできることから、翌月に支払う余裕がない人にも最適です。

例えば、JCB一般カードで12月16日にボーナス1回払いを利用すると、支払日が8月10日になることから約8ヶ月先まで支払いを延長できます。

| 季節 | 利用期間 | 支払日 | 支払猶予 |

|---|---|---|---|

| 夏 | 12月16日〜6月15日 | 8月10日 | 7ヶ月と25日 |

| 冬 | 7月16日〜11月15日 | 1月10日 | 6ヶ月と25日 |

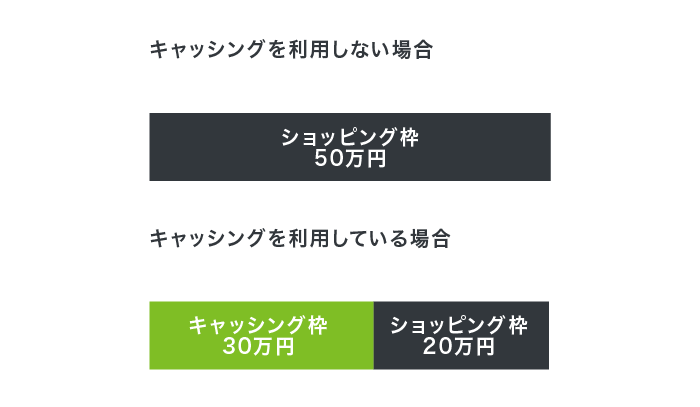

ただしクレジットカードのキャッシング枠で現金を借り入れしていると、ショッピング枠を利用できない場合があります。

キャッシング枠で限度額いっぱいまで借りていると利用できない

クレジットカードのキャッシング枠を限度額いっぱいまで利用していると、ショッピング枠で買い物できない可能性があります。

クレジットカードの与信枠は、ショッピング枠とキャッシング枠で共有しているからです。

例えば、クレジットカードの与信枠が50万円の場合、キャッシング枠を利用していなければ買い物で限度額を制限されることはありません。

しかし、キャッシング枠で30万円を借り入れしている場合は、買い物で利用できる金額が最大20万円までになります。

クレジットカードのキャッシング枠は貸金業法の対象なので、既に年収の3分の1を借り入れしている場合は総量規制に抵触します。

消費者金融から既に年収の3分の1以上を借りている人は、クレジットカードで新たにキャッシング枠を開設することは不可能です。

新たに融資を受けたい場合は、総量規制が適用されない銀行カードローンを利用するのもよいでしょう。

銀行カードローンは自主規制によって2017年から貸付上限額を制限している

総量規制の対象外である銀行カードローンは、2017年から自主規制によって貸付上限額を年収の2分の1もしくは3分の1に制限しています。

9割超(114/120行)の銀行が、何らかの融資上限枠を設定しており、さらに、このうち8割強(97/114行)の銀行が、自行・他行カードローン及び貸金業者貸付を勘案して年収の2分の1又は3分の1を上限とする等、融資審査態勢の改善に向けた動きが進んでいる。

引用元:銀行カードローンのフォローアップ調査結果について-金融庁

銀行カードローンが貸付上限額を制限している理由は、個人への融資残高が貸金業者よりも上回っている旨を金融庁に指摘されたからです。

そのため、銀行カードローンに申し込んでも、総量規制以上の融資を受けるのは困難になります。

銀行カードローンごとの貸付条件と審査難易度は、以下のとおりです。

| 銀行 | 楽天銀行 スーパーローン |

みんなの銀行 Loan |

PayPay銀行 カードローン |

auじぶん銀行 カードローン |

三菱UFJ銀行 バンクイック |

三井住友銀行 カードローン |

みずほ銀行 カードローン |

SBI新生銀行 カードローン エル |

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

| 融資時間 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 |

| 実質年利 | 年1.9〜14.5% | 1.5〜14.5% | 1.59〜18.0% | 1.48〜17.5% | 1.8〜14.6% | 1.5〜14.5% | 2.0〜14.0% | 4.5〜14.8% |

| 借入限度額 | 最大800万円 | 1,000万円 | 1,000万円 | 800万円 | 500万円 | 800万円 | 800万円 | 500万円 |

| 申込対象 | 20〜62歳 | 20〜69歳 | 20〜70歳 | 20〜70歳 | 20〜65歳 | 20〜69歳 | 20〜66歳 | 20〜70歳 |

| 返済期日 | 毎月指定日に返済* | 毎月末日 | 毎月 | 毎月、35日ごと | 毎月、35日ごと | 毎月 | 毎月10日 | 毎月 |

| 全国銀行協会 | 準会員 | 準会員 | 準会員 | 準会員 | 正会員 | 正会員 | 正会員 | 正会員 |

| 審査難易度 | 低 | 低 | 低 | 低 | 高 | 高 | 高 | 高 |

| 総量規制以上の借入 | × | ○ | ○ | ○ | △ | △ | △ | △ |

全国銀行協会で正会員の登録をしている三菱UFJ銀行やみずほ銀行といったメガバンクは、金融庁の監査が厳しいため、カードローンの審査を厳格化しています。

しかし、全国銀行協会の準会員であるネット銀行のカードローンなら、正会員のメガバンクよりも審査に通過しやすい印象があります。

注釈

※毎月ご指定日にご返済(毎月1日、12日、20日、27日)

※27日は楽天銀行口座をお引き落とし口座にご指定いただく場合のみお選びいただけます。

全国銀行協会で準会員のネット銀行はメガバンクよりも融資に前向き

全国銀行協会で準会員のネット銀行は、正会員のメガバンクよりも金融庁の監査がそれほど厳しくないため、総量規制以上の融資に前向きです。

運営を開始して20年前後のネット銀行は正会員に比べて個人融資の実績が少なく、金融庁は融資残高について厳しく言及していません。

ただし、融資残高が増えたり業績が伸びて資本金が増加したりすると、正会員のメガバンクのようにネット銀行も金融庁の監査が厳格化される可能性があります。

ネット銀行から総量規制以上のお金を借りたいのなら、金融庁の監査がそれほど厳しくない今のうちに申し込むとよいでしょう。

例えば楽天銀行スーパーローンやみんなの銀行 Loanは、まだ新しい借り入れサービスであることから、前向きに融資を実施している印象があります。

楽天銀行スーパーローンは最大800万円まで借りられる

楽天銀行スーパーローンはメガバンクよりも個人への融資残高が少ないため個人向け融資に積極的であり、最大800万円までお金を借りられます。

三井住友銀行と楽天銀行の個人融資残高を比較した結果は、以下のとおりです。

| 銀行名 | 個人への融資残高 | 差額 |

|---|---|---|

| 三井住友銀行 | 12兆円 | ー |

| 楽天銀行 | 3,047億円 | 11兆6953億円 |

参考元:2021年度決算 投資家説明会-三井住友フィナンシャルグループ

2021年度 決算参考資料-楽天銀行

楽天銀行の個人融資残高は三井住友銀行に比べて40分の1であり、高額融資をおこなっても金融庁から指摘を受けづらくなっています。

つまり、楽天銀行スーパーローンは三井住友銀行のようなメガバンクより前向きに融資を決定してもらえるということです。

ただし、楽天銀行スーパーローンのような銀行カードローンは借りすぎを招かないように慎重に審査を実施しているため、総量規制以上の融資に消極的な難点があります。

銀行全体のカードローン残高も増加に転じた。復活する個人消費が追い風だが、借りすぎを招かないような慎重な審査姿勢も求められる。

引用元: 銀行カードローン、スマホで完結 借りすぎ防止課題-日本経済新聞

どうしても銀行からお金を借りたいのなら、総量規制以上でも前向きに融資を検討してもらえる借り入れサービスが開始したばかりの銀行カードローンで申し込みましょう。

みんなの銀行 Loanはリリース直後だから総量規制以上でも借り入れしやすい

みんなの銀行 Loanは2022年7月12日に提供が開始されたばかりなので、総量規制以上の高額融資でも積極的に貸し付けています。

リリース直後で個人融資の実績がほとんどなく、みんなの銀行 Loanは融資金額について金融庁から注視されておらず、借り入れ金額が高額でも審査がそれほど厳しくありません。

新規顧客の獲得も狙っているため、高額融資を前向きにおこなっているうちに申し込むと、総量規制以上でも借り入れできる可能性があります。

ただし、みんなの銀行 Loanはリリース直後で申込者が殺到していることから、融資時間が長引いている実情があります。

総量規制以上をすぐに借り入れしたいなら、地方銀行のおまとめローンで申し込むと融資を前向きに検討してもらえます。

地方銀行のおまとめローンはネット銀行よりも早く融資を受けられる

地方銀行のおまとめローンは、借り入れ希望金額が年収の3分の1以上でもネット銀行より早く融資を受けられます。

地方銀行は、アイフルやレイク(旧レイクALSA)といった大手消費者金融が有するAI技術を活用した購買予測モデルを導入して迅速に融資を決定しているからです。

独自の審査基準で融資を決定しているネット銀行よりも融資時間が短縮されているため、最短翌日で借入金を手に入れられます。

地方銀行が提供しているおまとめローンの一覧は、以下のとおりです。

| 銀行 | 金利 | 利用限度額 |

|---|---|---|

| 東京スター銀行のおまとめローン | 9.8〜14.6% | 30〜1,000万円 |

| 東邦銀行お借換えローン | 6.5〜9.8% | 10〜500万円 |

| 栃木銀行とちぎんおまとめローンスッキリ | 6.8〜14.6% | 10〜500万円 |

| きらぼし銀行おまとめローン | 3.4〜14.8% | 10〜500万円 |

| 第四北越銀行のおまとめローン | 6.8〜14.5% | 10〜500万円 |

| 静岡中央銀行おまとめローン | 4.0〜14.5% | 10〜500万円 |

| 大垣共立銀行借換えローン「レスキュー」 | 4.0〜14.0% | 50〜500万円 |

| 福邦銀行おまとめローン | 3.8〜14.8% | 10〜1,000万円 |

| 紀陽銀行おまとめローン+(プラス) | 6.5〜14.0% | 10〜500万円 |

| 中国銀行のちゅうぎん おまとめフリーローン | 6.8〜14.5% | 10〜500万円 |

| 肥後銀行マイローン | 7.5〜14.0% | 10〜500万円 |

| 鳥取銀行おまとめローン | 6.0〜12.0% | 10〜500万円 |

| 愛媛銀行ひめぎんおまとめローン | 5.8〜14.5% | 1〜500万円 |

| 福岡銀行おまとめ・フリーローン(ナイスカバー) | 5.9〜12.9% | 10〜500万円 |

例えば東京スター銀行のおまとめローンなら、最大1,000万円までの高額融資を受けられます。

ただし、年収200万円以上ある人を貸付対象にしており、借り入れの敷居が高くなっている難点があります。

借入金を挙式や旅行の費用に充てたい人は、フリーローンで申し込むのもひとつの手段です。

フリーローンは1回だけ借りて追加融資を希望しない人に最適

銀行が提供しているフリーローンは借り入れ回数が1回なので、追加融資を希望しない人に最適です。

利用限度額の範囲内で繰り返し借り入れできるカードローンと違って、必要額を1度だけ借りられることから、借りすぎを防止できる利点があります。

フリーローンを提供している銀行ごとの金利や利用限度額といった貸付条件は、以下のとおりです。

| 銀行 | 金利 | 利用限度額 | 返済期間 | 返済回数 |

|---|---|---|---|---|

| 三井住友銀行フリーローン(無担保型) | 5.975% | 10〜300万円 | 10年 | 120回 |

| みずほ銀行多目的ローン | 5.875〜6.8% | 10〜300万円 | 7年 | 84回 |

| りそな銀行フリーローン | 6.0〜14.0% | 10〜500万円 | 10年 | 120回 |

| 住信SBIネット銀行多目的ローン | 2.975〜4.975% | 10〜1,000万円 | 10年 | 120回 |

| イオン銀行フリーローン・目的型ローン | 3.8〜13.5% | 10〜700万円 | 8年 | 96回 |

フリーローンの借り入れ金額は平均10〜500万円であり、生活資金や家賃の補填などにも利用できます。

ただし、フリーローンはカードローンと違って申し込みの際に見積書や請求書を求められ、借り入れ金額に見合った使い道を明確にしないと審査に通過できません。

フリーローンは具体的な資金使途が決まっていて、見積書や請求書を提出できる人の選択肢として覚えておきましょう。

見積書や請求書を提出できない人は、銀行と同様に総量規制が適用されないJA(農協)のカードローンを検討するのが最適です。

JA(農協)のカードローンは年収条件を満たしていれば借り入れできる

JA(農協)のカードローンは、年収条件を満たしていれば総量規制を超えても借りられる可能性が高くなります。

例えばJAバンク広島のカードローンは、前年度の年収が150万円以上ある人を貸付対象にしています。

原則として、前年度税込年収(所得金額)が150万円以上ある方

引用元:カードローン(基金協会保証)-JAバンク広島 おもいに、よりそう

月収が13万円あれば年収150万円を達成できるため、毎月安定した収入がある人はJAのカードローンで借り入れするのもひとつの手段です。

ただし、JAのカードローンを利用する場合は、正組合員もしくは准組合員になる必要があります。

JAに1,000円を出資するだけで准組合員になれるため、カードローンに申し込む前に加入しておくと融資時間を短縮できます。

JAでお金を借りる方法については、「JAバンク(農協)でお金を借りるには?ローンの審査条件は組合員に有利」で詳しく紹介していますので参考にしてください。

ろうきんのカードローンは勤続年数を指定されるので永年勤続者向け

ろうきんのカードローンは貸付条件として勤続年数が指定されているので、同一の企業で長く勤務している永年勤続者が審査で優遇してもらえます。

ろうきんは労働者の暮らしを支える旨を企業理念に掲げており、勤続年数が長い人への融資に意欲的です。

ろうきんは、働く人たちの暮らしを支え、快適で過ごしやすい社会づくりをめざしています。

引用元:近畿ろうきん

例えば静岡ろうきんが提供しているカードローンのマイプランは、勤続年数を1年以上に指定しています。

同一の企業で1年以上勤務していれば申し込めますが、勤続年数が長い人のほうが収入が安定していると判断されて審査に通過しやすくなります。

さらに、ろうきんが遵守している労働金庫法第5条では営利を目的とした事業を禁止しており、消費者金融や銀行カードローンよりも低い金利でお金を借りることが可能です。

勤続年数が長い人ならさらに金利を優遇してもらえるため、利息を抑えながら総量規制以上を借りたい人はろうきんのカードローンを選択しましょう。

総量規制対象外のカードローンで借り入れに成功した人は約20%

総量規制対象外のカードローンは融資金額が高額になるため、一般的なカードローンに比べて審査が厳格化されています。

カードローン会社は貸し倒れのリスクを回避する目的で、総量規制以上の融資を慎重におこなっているからです。

しかし、金融庁の調査によると過去3年以内に消費者金融を利用した人のうち、20.2%の借り入れ残高が年収の3分の1を超えています。

3年以内借入経験者で現在借入残高がある者のうち、借入残高が年収の1/3を超える者は20.2%。

引用元:貸金業利用者に関する調査・研究-首相官邸

つまり、消費者金融で借り入れしている人の5人に1人が総量規制以上の融資を受けているということです。

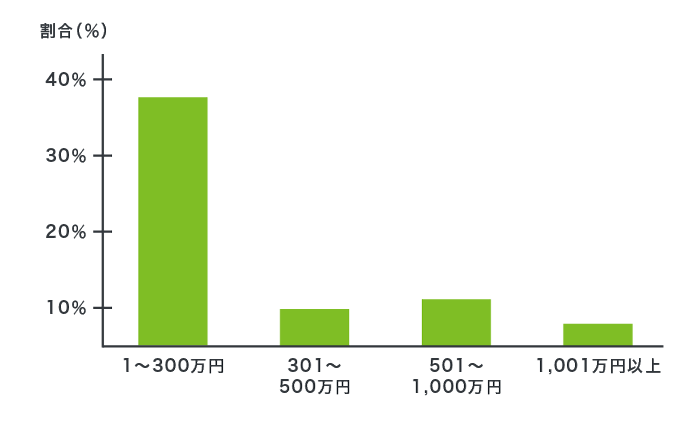

実際に借り入れ残高が総量規制以上ある人の割合を年収別にして以下にまとめましたので、参考にしてください。

| 年収 | 借入残高が総量規制以上ある人の割合 |

|---|---|

| 1〜300万円以下 | 37.7% |

| 301〜500万円以下 | 8.2% |

| 501〜1,000万円以下 | 10.2% |

| 1,001万円以上 | 6.5% |

総量規制以上を借りている人のなかで最も多いのは年収300万円以下の人となっているため、収入が少なくても審査に通過することは可能です。

ただし、総量規制対象外のカードローンで借り入れするためには、審査の際に毎月安定した収入がある旨を示す必要があります。

審査に通過する方法は収入証明書を提出して返済能力を示すこと

総量規制対象外のカードローンで審査に通過する方法は、収入証明書を提出して返済能力を示すことです。

総量規制対象外のカードローンは融資金額が高いため、審査の際に金融機関から収入証明書の提出を求められます。

収入証明書の提出が求められるのは1社の借り入れ金額が50万円以上もしくは、他社借り入れの金額を合算して100万円以上のお金を借りる場合になります。

審査で有効となる収入証明書の種類は、以下のとおりです。

- 源泉徴収票

- 給与明細と賞与明細

- 確定申告書類

上記のうち1種類をコピーして提出すればよいため、申し込む前に用意しておくと融資時間を短縮できます。

収入源を調査するために在籍確認の電話連絡が実施されるケースが多い

総量規制対象外のカードローンの審査では、収入源を調査するために電話連絡による在籍確認を実施されるケースがほとんどです。

貸金業法では顧客の返済能力を判断する際に、収入源の調査として在籍確認が義務付けられています。

返済能力調査を義務付け(貸金業法第13条第1項)

引用元:与信審査について(貸金業者等)-内閣府

勤務している旨が確認できない場合は収入のない無職だと判断されて融資を否決される可能性があるため、在籍確認に応じる必要があります。

ただし、カードローン会社からの電話によって上司や同僚に借り入れがバレたくない人は、書類提出で電話連絡による在籍確認の回避が可能です。

実際に管理人がアイフルで申し込んだ後にオペレーターへ連絡したところ、電話連絡の代替えとして書類による在籍確認に応じてもらえました。

勤務先が記載された給与明細や顔写真付きの社員証を提出すると審査を進めてもらえるため、電話連絡による在籍確認なしで借り入れしたいならオペレーターに相談しましょう。

他社借り入れの金額を少しでも減らしたほうが優遇してもらえる

総量規制以上のカードローンを利用するためには、申し込む前に他社借り入れの金額を少しでも減らした方が、審査で優遇してもらえます。

他社借り入れがあっても借り入れ残高が少なければ、審査の際に貸し倒れリスクが低いと判断されるからです。

少しでも審査に通過する可能性を高めるには、臨時返済を利用して借り入れ残高を減らしておきましょう。

臨時返済とは、毎月一定のお金を支払う約定返済とは違って、任意のタイミングで顧客が自由に金額を設定して返済する方法のことです。

臨時返済は支払い金額を全て元本に充てられるため、利息が少なくなって返済総額が抑えられる利点もあります。

借り入れ件数が多いほど借り入れできる可能性は低くなる

借り入れ件数が多い人ほど、総量規制対象外のカードローンで借り入れできる可能性は低くなります。

借り入れ件数が多い人は合算した返済月額が高額な可能性があるため、新たに借り入れしても返済する余裕がないと判断されます。

実際にCIC(指定信用情報機関)の調査結果では借り入れ件数が多くなるほど信用情報の登録件数が減少しており、他社借り入れが多い人ほど審査に通過するのが困難です。

| 借入件数 | 登録件数 |

|---|---|

| 1件 | 706万件 |

| 2件 | 220万件 |

| 3件 | 82万件 |

| 4件 | 28万件 |

| 5件以上 | 12万件 |

借り入れ件数が増えるごとに信用情報の登録件数は半数以下に減少するため、借り入れ先は1件でも少ない方が融資を受けやすくなります。

ローン状況で嘘をついても信用情報を確認されるとバレる

総量規制対象外のカードローンに申し込む際は、ローン状況で虚偽の申請をしても信用情報によってバレるため、正確に申請する必要があります。

カードローン会社は審査の際にJICCやCICといった信用情報機関に顧客のローン状況を照会して、融資の可否を判断するからです。

審査に通過したいからといって借り入れ残高を少額にしたり、借り入れ件数を減らしたりすると信用に値しない人物だと判断されて、融資を否決される可能性があります。

総量規制以上の融資を受けたいなら、ローン状況を正確に申請して信用に値する人物である旨を提示しましょう。

信用情報では、借り入れ件数や借り入れ残高のほかにもローンの支払い状況が記録されています。

返済の遅延や延滞をしている人は解消しておくと信頼度が高くなる

返済の遅延や延滞をしている人は、総量規制対象外のカードローンで申し込む前に解消しておくと審査の際に信頼度が高いと判断されて借り入れしやすくなります。

総量規制対象外のカードローンで融資を受けるためには安定した収入だけではなく、約定どおりに返済する意思が求められるからです。

返済の遅延や延滞を放置している人は、約定どおりにお金を支払う意思がないと判断されて融資が否決になる可能性があります。

すでに返済が滞っている人は臨時返済で支払いを進めて、信頼度を回復しておきましょう。

返済の遅延や延滞の解消ができなくて融資が否決になった場合は、審査なしの借り入れ方法を選択するのもひとつの手段です。

どこも借りられないなら審査なしの借り入れ方法を選ぼう

消費者金融や銀行といった金融機関から総量規制以上の融資を受けられなかった場合は、審査なしの借り入れ方法を選択すれば、返済能力が低い人でも年収の3分の1以上を借り入れできます。

審査なしで総量規制以上のお金を借りられる方法は、以下のとおりです。

| 借入方法 | 総量規制以上 | 担保 | 特徴 | 返済期限 |

|---|---|---|---|---|

| 質屋の質入れ | ○ | ブランド品、家電 | その場で融資 | 3ヶ月 |

| ゆうちょ銀行の自動貸付 | ○ | 担保定期貯金、担保定額貯金 | 自動で借入可能 | 2年 |

| 親や友人に借りる | ○ | なし | 事情を話せる | なし |

上記は貸金業法の対象外なので審査がなく、返済能力が低い人でも総量規制以上の融資を受けられる利点があります。

特に質屋の質入れでは身近なブランド品や家電を預けるとその場で鑑定してもらえるうえに、即日で年収の3分の1を超える新たな借り入れが可能です。

親や友人といった知り合いにお金を借りる場合は、事情を話して返済期限を融通してもらえる利点がありますが、金銭トラブルに発展しやすい難点もあります。

金銭トラブルを回避しながらお金を借りたい人は、借用書を交わして契約どおりに返済すれば人間関係を良好に保つことも可能です。

総量規制対象外のカードローンで融資を否決された場合は、以上の方法で借り入れを検討してはいかがでしょうか。

最後に総量規制対象外のカードローンで借り入れする際のポイントをまとめましたので、参考にしてください。

- 総量規制対象外のカードローンは年収の3分の1以上でも借りられる

- アイフルのかりかえMAXは最短即日で最大800万円を借り入れできる*

- 審査に通過するには収入証明書を提出して返済能力を示すことが必要

注釈とアイフルの貸付条件

※お申込の状況によってはご希望にそえない場合がございます。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |